��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

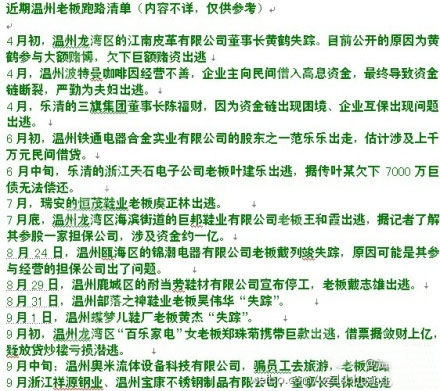

����������ʾ�����������Ⱥ��Ϣ���Σ�ʹ��5�����ϵ���ҵ�������ʣ��������6.40%����7.05%�������ļ�Ϣ���ȣ�ǣ���˰��Ҵ����һ������ң�������ʵ�����ˣ���Ϣ�����Ҫ������Ǯ����������֪���Լ��¹��仯�����⣬��������ū������֪�顣 �������˽⣬�����������ڰ������Ҵ���ʱ��������ǩ���İ��Ҵ����ͬ�У�Լ������Ϣ�����ڴ���1��1������ʽ��Ч������ô�����ζ�ţ��������μ�Ϣ���ߣ������¸��¿�ʼ��ʽʵʩ��������ū����ÿ�»���������Ҳ���漴���ӡ� �����������¹����� ����ȥ��˾��£���������������һ����������Ȼ�����Ƕ�˵��ʱ�Ƿ��۸��ڣ�����������Ȼ��Щ���⣬�����Լ����ϳ��֣���Ŵ����ˡ�7�������Żݡ���ĩ���Ȼ��������2�¡�4�¡�7�£������Ⱥ�����������Ϣ��ʹ��5�����ϵ���ҵ���������ǵ���7.05%��������������Щ�����ˣ���ʼ˼���Dz��Ǹ���ǰ��� ���������˽�������������ں�����ǩ�����˷�����ͬʱ���ں�ͬ�ж���Լ������������ʵĵ�����ʽΪ������1��1�ա���Ҳ����˵����һ��ʱ����������м�Ϣ���Ϣ�Ĵ����ͷ����ж��٣����˷������ڵڶ���1��1�����ִ���µĻ����ʡ��ɴ˿�֪��Ŀǰ����7.05%�����ʵĹ��������ߣ��¸�����ִ���µĻ����ʡ� �������Ǿ������˶��٣�������ͬ������ǰ��ij��������������ѯʱ���Ŵ���Ա��ʾ��ÿλ�������Ľڵ㲻ͬ�����嵽���˵Ļ��������Ƿ���Ҳ��ͬ������2��9��ǰ����ģ������ʽ���6.40%���ǵ�7.05%�������0.65���ٷֵ㣬��2��9����4��5�սδ���ģ������ʽ���6.60%���ǵ�7.05%�������0.45���ٷֵ㣻��4��6����7��6�սδ���ģ������ʽ���6.80%���ǵ�7.05%�������0.25���ٷֵ㡣 �����������ǽ���2��9��ǰ��������ģ������Ƿ������Ǹ����Ρ������40��Ԫ20�꣬�ȶϢ���ʽ��ԭ���¾�������3000Ԫ����������ϸ�֮�������������������Żݣ�ÿ���¹�������100Ԫ���ҡ� ������ע�¹����仯��Ӱ�������� �����ڲɷ��У������˽�����ٹ����߲�����������ʵĵ�����ʽ��ÿ�����з�����Ϣ֪ͨ����Ϊ���¿�ʼ��Ҫ���ӻ������⣬���в��ֹ�����ͨ�����������������Լ�Ϣ֮����廹�����һ������֪�� ���������Ŵ�������Ա��ʾ�������ߵĸ��˷��������¸���ִ���µĻ����ʣ����Ŀǰ�а������Ҵ���Ĺ����ߣ�Ӧ�ù�ע�Լ������¹����ı仯�����������������Ȼ�ǽ������������ô�п�����˶�Ӱ��������á�����Ҫ�����٣���Ϊÿ���˵Ĵ������ޡ�������������ʲ�ͬ�����ԡ�����������1�»�����ǰ�����죬�����������ĸ��������ù�����Ա��һ�㡱�� ����ÿ�»����������ˣ�����ѹ����֮�Ӵ���ô�Ƿ���Ҫ��ǰ���������Ŵ���Ա��ʾ�����Ը�����������������ʵ�����������������ʦ��Ϊ�����������������ʵĹ����ߣ����Բ��ü�����ǰ��������Ϊ��ǰ������7.05%����7��֮���¸��¿�ʼִ�е�����Ҳ��Ϊ4.935%������ǰ���������϶��ڴ������Ϊ5.5%��������ȣ��������ʱȴ�����ʻ����㣬��û�б�Ҫ������ǰ������ �������� ������������ѯ �����¸��»����� ����������µ����������������˽���ܶ�����ڰ������Ҵ�������ʱ�����а����������ѵ�ҵ���Ƕ�����ֻ���ѻ���ʱ�䣬����û�и�֪����Ļ���� �����������������ÿ��20�գ���ô��2012��1��18�ա�19��ʱ�����Ե����������˽����껹�����һ�����Ŵ����Ź�����Ա˵����ͬԼ���µĻ�������1��1����Ч�������ÿ��20�ջ���Ϳ�������Ϊ1��20��ǰʵ���µĻ����ʣ�������12�µף���Ŀǰ�����鵽һ�·ݾ������Ӷ���Ǯ�������߿����ڻ�����ǰһ���쵽������ѯ���� �����Դ˶�����пͷ���Ա��ʾ��ͬ���ƴ�������õ�������ӡ�µĻ����¼���˽��¹��仯���Ա���Ӱ�����ü�¼�� |

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|