第一金融网主办

|

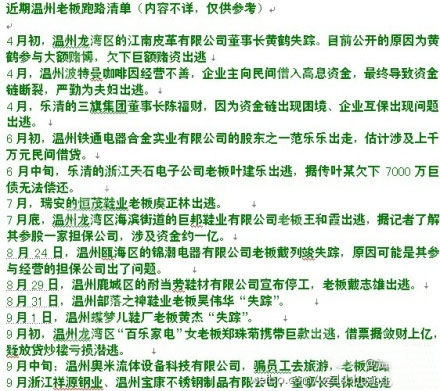

[ 本该在贷款企业与银行之间扮演担保角色的担保公司,现在正在贷款企业与高利贷公司之间,扮演同样的角色 ] 民间高利贷乱象逃不过监管机构“法眼”。 央行近日发布的《中国金融稳定报告(2012)》(下称《稳定报告》)警示,需密切关注具有金融功能的非金融机构的风险,防止非法集资、高利贷等领域风险向银行体系传递。 同样针对高利贷正日益累积的风险,在民间资本最活跃的浙江,省高院上周发布《浙江法院民间借贷审判报告》(下称《审判报告》)披露,民间借贷案件在今年上半年大幅回升,并达到2007年以来最高点;案件中“高息现象普遍存在,且日益隐蔽化”,“职业化、中介化、组织化的新特征开始显现”。 两份不同的报告共同指向了一个重要问题:在传统的地下钱庄和高利贷公司之外,一些以小贷公司、融资担保公司和典当行等为代表的准金融机构开始更多地涉足高利贷;而由于这些准金融机构与银行业的密切联系,高利贷风险有可能传染给银行体系。 原本和高利贷分道扬镳的银行体系,如何辗转沾染了高利贷市场?数名实际高利贷“操盘手”向《第一财经(微博)日报》记者道出了此中“奥秘”。 “巧取豪夺” 如果以利率超过“银行同期基准利率4倍”放贷就算“高利贷”,那么正在从事此类业务的绝不止那些地下钱庄和打着“投资公司”名号的高利贷公司。 浙江一家担保公司的张姓财务总监告诉本报记者,在企业急需资金“过桥”转贷之际,他们对“信得过”或者“有抵押物”的企业以月息2%~3%借出资金。“没有抵押物的企业,要么不借,要么利息更高。”他说。 然而担保公司向社会融资受限,拿什么放高利贷?上述张总告诉记者,公司自有多种办法从商业银行获得资金。据其所述,从正常担保业务中截留企业的银行贷款,是担保行业常用融资模式。据介绍,根据贷款企业资质的好差,有两种截留方式: 对于资质较好的企业,担保公司会劝企业多贷款。比如,某企业通过担保公司担保,最高可向银行贷款1000万,但企业实际资金需求只有800万。此时,张总的公司会帮助企业贷出1000万后,“雁过拔毛”式地截留企业暂时不用的200万。 一家资质尚可的企业,以贷款利率上浮10%计,银行融资成本约年化6.6%,而张总的公司通常以8%~10%的年息“买”下多余贷款的部分。这样,担保公司和企业实现了所谓的“双赢”,即企业白赚了息差,而担保公司则多了一笔低成本资金。 对于那些资质较差,本身向银行贷款都困难而不得不求担保公司进行担保的企业,担保公司通常会在企业申请贷款前,就要求计提融资额度20%~30%的“保证金”。比如一家企业申请500万贷款,在担保公司进行担保操作前,企业就需要先向担保公司打款100万。值得注意的是,这100万因作为某种风险准备金,担保公司是“免息”获得的。 除了上述来钱办法,张总称,他的同行还有一些非常规办法。比如有担保公司亲自、或委托外部投资公司或PE等,以卖固定收益“理财产品”的名义,向社会募资;还有个别担保公司高息租借当地居民房产证,再将房产抵押向银行融资。 有了资金渠道,在眼下不良反弹,银行惧怕风险收缩信贷的大环境下,张总称,公司不缺“求贷”客户。他表示,不少客户的银行续贷本身需要担保公司的担保才能完成,而续贷所需的“过桥”高利贷,无非是送上门来的续贷前一道程序。 为高利贷“担保” 并非所有担保公司都像张总一样,敢绕开监管违规发放高利贷。但他们中也有垂涎者,合谋外部资金方,做起了“中介”生意 本该在贷款企业与银行之间扮演担保角色的公司,现在正在贷款企业与高利贷公司之间,扮演同样的角色。 上海一家高利贷公司总经理金某告诉本报记者,他刚刚完成了一批“无风险放贷业务”,原因正是所有的高利贷都经过一家民间担保公司的担保。 据金某所述,一个月前,某担保公司以上亿的注册资本向其担保,要求金某的公司为担保公司指定的企业提供银行转贷所需“过桥款”,“过桥”利率为月息2.5%。担保公司承诺,如果贷款企业发生坏账,担保公司将承担所有敞口。 在金某看来,这个“合谋”是他与担保公司的双赢。对他而言,虽然放给一般企业的过桥贷利率为月息3%,但让渡0.5%给担保公司,不仅省却了他繁杂的贷前调查过程,且风险完全由对方承担(除非担保公司破产)。而对担保公司而言,金某断定对方至少“吃”了0.5%的月息作为担保费。但担保公司对行业内企业的续贷情况了如指掌,且可能直接担保着企业的银行续贷,或另有来自企业的“保证金”,因此也从“合谋”中获益。 |

|

|

|

||

|

|

||