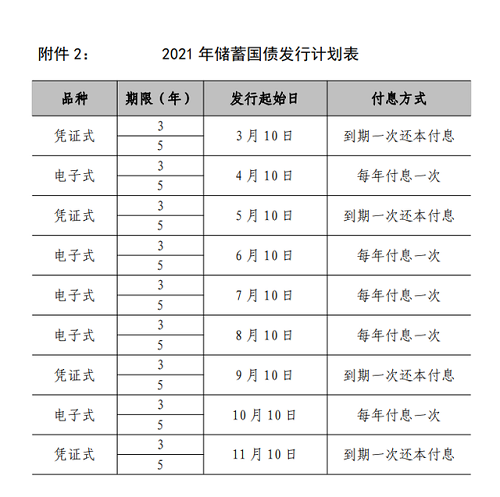

第一金融网主办

|

7.按利率决定方式可划分为固定利率企业债券、浮动利率企业债券、分息企业债券和收益企业债券。固定利率债券是指其利率在发行之初便已确定。浮动利率债券的利率水平在发行之初不固定,而是根据一种或几种特定的利率作为浮动的参考依据加以确定,一般是根据银行业的同业拆放利率的平均水平,再加上一个既定的数额作为债券利息率。分息债券是指债券的利息,一部分事先固定,一部分随发行者的经营收益状况而变动。收益企业债券也是一种非固定利率债券,其利息收入取决于企业收益水平,当举债企业的利润扣除各项固定支出并有剩余时才支付利息,收益不足时只按既定利息率支付其中一部分,等以后经营情况改善后再补发利息,直到所有应付利息全部付清后,企业的股东才能够分红。 8.按发行人是否给予投资者选择权分类,企业债券可分为附有选择权的企业债券和不附有选择权的企业债券。附有选择权的企业债券,指债券发行人给予债券持有人一定的选择权,如可转让公司债券、有认股权证的企业债券、可退还企业债券等。可转换公司债券的持有者,能够在一定时间内按照规定的价格将债券转换成企业发行的股票;有认股权证的债券持有者,可凭认股权证购买所约定的公司的股票;可退还的企业债券,在规定的期限内可以退还。反之,债券持有人没有上述选择权的债券,即是不附有选择权的企业债券。 9.按发行方式分类,企业债券可分为公募债券和私募债券。公募债券指按法定手续经证券主管部门批准公开向社会投资者发行的债券;私募债券指以特定的少数投资者为对象发行的债券,发行手续简单,一般不能公开上市交易。 10.按债券是否可转换为其他金融工具又可分为可转换债券和不可转换企业债券。可转换企业债券是一种特殊的债券,这种债券的持有者可根据自己的意愿在一定的时间内按规定的价格和条件将债券转换为发行企业的股票,如我国的上市公司中国宝安集团公司就发行过这种债券。由于这种债券享有转换股票的特权,所以它的利率比较低。除此以外,其他的债券都是不可转换债券。 11.按债券偿还期的确定方式可划分为一次到期企业债券、分次到期企业债券和通知到期企业债券。一次到期债券是指所有的本金在到期时一次偿还的债券,反之称为分次到期债券。通知企业债券是指在债券预定的偿还期到来之前,企业随时张傍公布通知以偿还债券的全部或一部分,它主要是便于企业在资金充足时可提前赎回债券,其目的是避免过高的利息负担。发行通知到期企业债券的企业通常向此种债券持有人支付高一些的收益,因为这种企业债券在通知到期后便要停止支付利息。 12.根据债券持有人的受益程度和方式可划分为参加企业债券和非参加企业债券。参加企业债券的持有者除可以得到事先规定的利息外,还可以按规定在一定程度上参与企业的盈利分红。非参加企业债券的持有人则没有这种权利。参加企业债券的分配方式和比例在事前都必须约定,一般来说这种债券的发行数量很少。

|

|

||

|

|

||