第一金融网主办

|

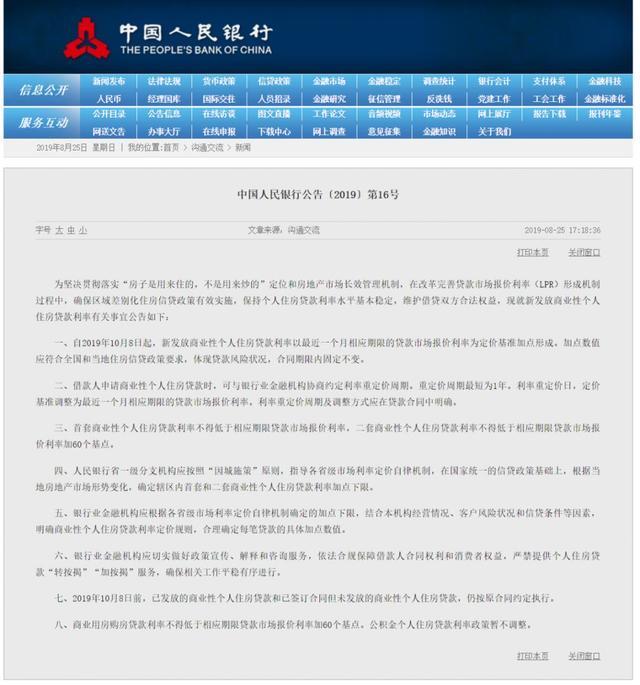

个人房贷利率改革 新LPR机制带来了利率下行的预期,但房贷可能会是个例外。 8月25日下午5点18分,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

对于大家最为关心的房贷利率价格问题,新政明确:定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%); 二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。 同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。 此前的8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。这意味,房贷利率看央行公布的“贷款基准利率”的时代终结了,以后新增贷款都要看LPR。 央行新规有哪些要点? 实施时间:自2019年10月8日起。 定价办法:以最近一个月相应期限的贷款市场报价(LPR)利率为定价基准加点形成。 重定价周期:重定价周期最短为1年。 区别信贷政策:首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率;二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点;商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点;公积金个人住房贷款利率政策暂不调整。 因城施策:人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

|

|

||

|

|

||