第一金融网主办

|

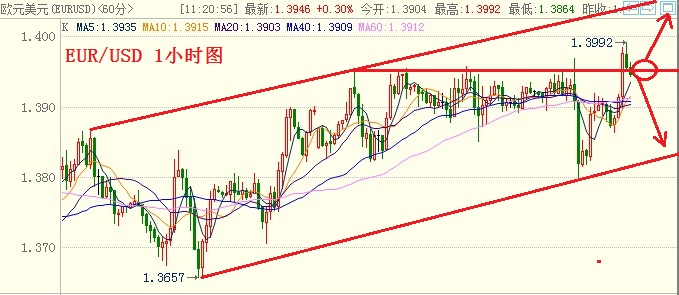

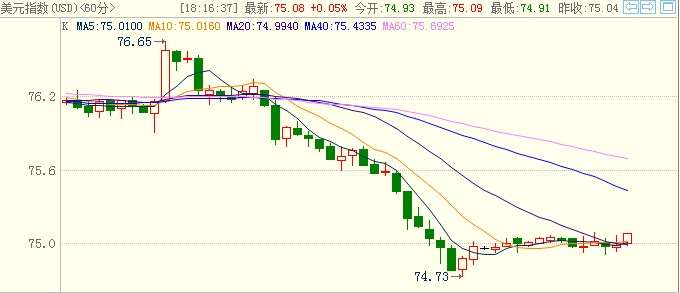

菲律宾央行周四将指标利率下调25个基点至4.25%,符合市场预期,央行称通胀前景温和令其有空间促进经济增长,并扶助该国经济应对全球经济放缓。这是菲律宾央行自2009年7月以来首次降息。在亚洲,印尼和泰国稍早曾降息来支撑经济成长。菲律宾央行亦把银行业的存款准备金率维持在21%危机之前的水平,对该比率结构的评估尚未完成。根据2006年最新的一系列数据,央行目前预计,2012年通胀率均值为3.1%,2013年为3.4%。政府仍有待批准以2006年物价为基础的新通胀目标。菲律宾央行总裁泰谭柯表示,物价有上行的风险。而基本预估显示,今明两年通胀率或处在目标区间的下半段。他在声明中称,“强劲资本流入对国内流动性的影响,以及中东和北非地区地缘紧张局势对全球石油供应的影响,将令通胀率持续具有上行风险。” 根据美国商品期货交易委员会最近一次公布的数据,截至10日的当周投机客增持美元多头仓位。数据显示,美元净多头仓位增至174.3亿美元,前一周的净多头仓位为157.1亿美元。与此同时,投机客对欧元的空头押注升至纪录高位。去年全年,美元指数小幅上涨1.46%;而截至周二,美元指数今年以来的涨幅为1.17%。但美元并非去年表现最亮眼的货币。根据彭博资讯的数据,去年全年,日元对美元回报率在其追踪的17种主要货币中位列第一,达到5.64%,其次是澳元及新西兰元,回报率分别为4.8%及2.6%。 欧元兑美元:英镑兑美元周四微升,跟随欧元涨势。国际货币基金组织(IMF)可能增加资源以援助欧元区国家的消息令欧元走强。但英镑涨势随后受英国消费者信心疲软数据限制。预期欧元涨势不会持久,因对欧元区债务的忧虑持续。投资者在西班牙和法国周四标债前保持警惕,欧元显然正蓄积动能欲突破上周高点1.2880美元,若能延续涨势则可能急升探向1.3000。在突破之前我们最好审慎以对,因在低于上述水准之际,欧元仍倾向下跌。关键支撑位仍在1.2600这个重要水平附近,此为欧元从2010年低位1.1880上升至去年高位1.4940的76.4%回档位。此支撑水平正好也接近2010年8月低点1.2590.欧元有效跌破此水平下方的话,将朝2010年7月低点1.2480迈进,接着是1.2000.上档关键障碍仍在1.2870/80左右或上周高位附近的阻力。 美元兑日元:美元持续在76.50日元上方找到支撑,交投稳定。阻力仍聚集在55日移动均线切入位77.55、以及从2007年高点124.15开始延伸的趋势阻力位77.70。关键支撑位仍在2011年11月低位76.50附近,上周从此处开始拉回。只有跌破并收在76.50下方,才有可能开始跌向记录低点75.30。 欧元兑英镑:欧元持续在0.8310英镑水平上方走升,但是在探向0.8370/80时,涨势将在上周高点附近受阻。突破此水平上方将朝55日移动均线切入位0.8455迈进。此处应会阻绝涨势,然后回跌至上周的低点0.8220,下道目标为2010年9月的低点0.8200/05,这里是进一步跌向2010年低点0.8065的最主要障碍。

|

|

|

|

||

|

|

||