��һ����������

|

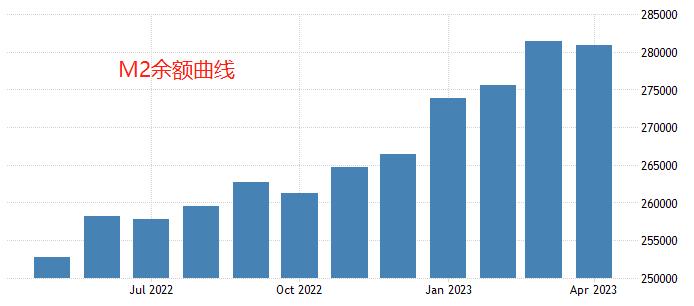

������ʽ��ڵ�����ȥ����Ϊ��Ԫ��ŷԪ����Ԫ����ҡ�4�·ݣ��밶����һ�������0.78%���������ڴ��ڶ�ͷ���ơ�����һ���ļ�Ϣ֮�������Ļ�����������5%~5.25%�����ڣ�ŷԪ������Ҳ������3.75%���������й���3.65%�Ļ����ʡ����ʲ�֮�£������ʽ��ж���������Ҷһ�����ı����ߵ��ʲ������ʡ��밶����һ��ʵ����Ƽ�Ϊ�ؼ���������������ʲ�IJ��������£������ֳ�����ұ�ֵ���������������������ʽ𣬽����п���������ʲ�������

�������Ƕȿ����밶����һ��ʳ�����������Ϊ��ͷ��2022��10��ĩ��11�³��γ�˫���ṹ��֮�����������µ����ơ�����1����Ѯ��ʼ����A���Σ�������δ������֮����������A��������ת�ۣ���Ҫԭ���Ƿ����ij���ʱ��ܳ����Ƿ���С��������������������Ҫ���ѵ��ǣ��밶����ҵ��ǵ�������ȫȡ�����й��ľ��úͻ������ߣ�������Ҫȡ������Ԫָ���ı��֡����³���������������Ϣ25���㣬�п��ܳ�Ϊ�������һ�μ�Ϣ����Ԫָ���Ѿ����롰��ϢԤ�ڡ������µĿ�ͷ���ơ����ԣ��������������ʸ����й����ʣ�����Ҳ����Ϊ�밶����һ��ʻ����������ǡ�

�й�ʮ���ڹ�ծ�����ʵ����ƽ�Ϊ���أ�2016��10�·��������γ���2.5%~2.6%�ġ����ס�������ʱ�����������ͻ�ƣ���û�ܳɹ���ʮ���ڹ�ծ����������ֵ2.712%���ٴνӽ������ס����䣬��һ�ε�ͻ�ƻ��ɹ��أ�������Ϊ���ᡣ��Ϊ�������ж��ڽ�Ϣ��̬�ȼ�Ϊ�����������������������ڼ䣬Ҳû��������������������������ϵĵ������ʡ�δ�������Ƿ��ز��г��������صķ��ձ�¶����Ȼ�������д�ٽ�Ϣ�Ŀ����Էdz��ͣ�ʮ���ڹ�ծ��������ȻҲû�����ɵ����������ĵײ��� ������ʾ����������ر������� 2023-05-12 |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953 ��վQQ:81510603

|