第一金融网主办

|

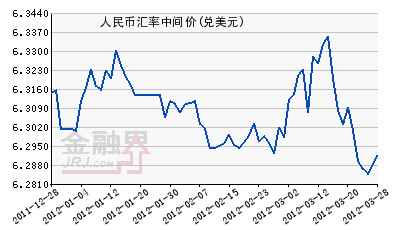

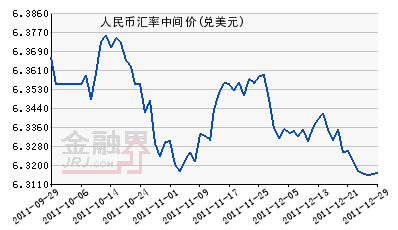

盯住一篮子货币模拟汇率指数相对平稳,波动较小,显示盯住一篮子货币可以使人民币有效汇率更加稳定 有效汇率指数小幅上涨 2012年第二季度,复旦人民币有效汇率呈现出在震荡中小幅上涨的态势。其中4月震荡中略有降低,5月升值幅度较大,6月有所回落。相比2000年以来,处在历史高位。盯住一篮子货币模拟汇率指数相对平稳,波动较小,显示盯住一篮子货币可以使人民币有效汇率更加稳定。 截至6月底,复旦人民币名义有效汇率指数为124.40,较季初的122.01上升2.39个百分点,涨幅为1.96%;最高点和最低点分别为124.75和121.62,振幅为2.57%。复旦人民币实际有效汇率指数为129.42,较季初的126.90上涨2.52个百分点,涨幅为1.99%;最高点和最低点分别为129.73和126.02,振幅为2.94%。复旦人民币盯住一篮子货币模拟汇率指数回落0.47%,与名义有效汇率指数的差距扩大。模拟汇率指数的振幅只有1.60%,小于有效汇率指数的波动幅度。 4月人民币有效汇率指数在震荡中保持平稳。人民币名义有效汇率指数4月微涨0.14个百分点;实际有效汇率指数微降0.35个百分点。 5月人民币名义有效汇率指数涨幅为1.86%;实际有效汇率指数涨幅为2.24%。5月人民币对大多数篮子货币升值,如对俄罗斯卢布升值10.87%,对澳元升值6.42%,对欧元升值5.51%,对英镑升值3.87%等;对少数主要货币贬值,如对美元贬值0.97%,对日元贬值3.77%。由于升值的货币多且幅度较大,人民币有效汇率也随之大幅上涨,实际有效汇率指数的最高点达到129.73,创历史新高。 6月人民币有效汇率指数冲高回落,震荡幅度较大。名义有效汇率指数的震荡幅度为0.96%,实际有效汇率指数的震荡幅度为0.90%。6月人民币对多数篮子货币走低,但对美元、日元、巴西里亚尔等货币升值,因此人民币有效汇率在震荡中保持稳定。 核心指数呈现“W”型走势 总体来看,人民币核心指数第二季度呈现出“W”型走势,即均衡震荡,没有明显的趋势。季末收盘价118.0224,仅较季初收盘价118.3371上涨0.3147个百分点,涨幅仅为0.27%。人民币核心指数第二季度最低点出现在5月1日,为117.0877,最高点为4月6日的118.7904,两者仅相差1.7027,第二季度整体震荡幅度为1.45%,较第一季度大福下降。 人民币核心指数波幅和升值幅度远小于有效汇率指数,主要原因在于核心指数中欧元、英镑的贬值部分被美元、日元以及港元的升值抵消。 4月初人民币核心指数收盘价为118.3371,4月末收盘价为117.3491,下跌0.83%。4月人民币对欧元、美元小幅升值,对日元和英镑小幅贬值,因此人民币核心指数呈小幅下跌走势。 5月人民币核心指数开始回升。5月末人民币核心指数为117.9536,较月初上涨0.71%。从双边汇率来看,人民币对美元、日元小幅贬值,对欧元、英镑升值幅度较大,因此人民币核心指数整体呈现上升走势。 6月人民币对美、欧、日、英等主要货币保持震荡,因此人民币核心指数无明显变动趋势。 资金流出致货币大幅贬值 从人民币对一篮子货币的变化角度来看,人民币对日元和菲律宾比索贬值较大,贬值幅度分别为3.94%和2.14%,对美元和港元仅贬值0.48%和0.60%;对俄罗斯卢布、印度卢比、伊朗里亚尔、瑞士法郎、欧元等升值幅度均超过5%。这充分显示了第二季度大量资金从新兴经济体流出,导致其货币大幅贬值。在目前参考一篮子汇率形成机制下,人民币仍主要参考美元,对美元的波动较小,而对欧元、日元、英镑和大量新兴经济体的货币波动更加剧烈。 汇率变动与货币权重相关 篮子货币汇率变动对人民币有效汇率的最终影响还与其权重有关。贸易权重超过5%的货币主要有:欧元、美元、日元、港元、韩元和台元六种,分别为18.01%、14.28%、10.99%、8.78%、8.10%和5.15%。与上第一季度相比,前六位货币中除了美元和韩元权重分别上升0.62%和0.24%之外,其余币种的权重均呈现下降的趋势,其中台元和日元下跌幅度较大,分别为2.85%和1.69%。权重环比上涨超过5%的货币有沙特里亚尔和俄罗斯卢布。这反映出金融危机以来,中国与新兴市场国家及地区的双边贸易往来呈现稳步增长的发展态势。 综合考虑,2012年第二季度对人民币名义有效汇率指数上涨贡献超过10%的货币有欧元、巴西利亚尔、俄罗斯卢布、以及印度卢比,分别为55.05%、17.09%、15.37%和11.91%。而导致人民币有效汇率指数下跌的货币较少,其中负向贡献率较大的有日元、美元和港元,分别为-33.16%、-7.04%和-4.67%。综合下来,人民币名义有效汇率指数上涨1.96%。 相对价格指数开始下滑 相对价格指数衡量的是中国与样本国及地区之间的相对价格水平,它是由中国与样本国及地区CPI的相对差距决定的。中国CPI上涨幅度超过样本国及地区加权CPI上涨幅度,则该指数上涨,反之下降。经过2011年较高的通胀之后,中国CPI已经稳步回落,2012年4、5月份的CPI分别为3.4和3.0。相对价格指数与中国CPI的趋势相近,呈现继续下滑的走势,说明中国CPI上涨速度慢于样本国及地区加权CPI上涨速度。由于相对价格指数已经开始下滑,因此境内价格上涨对实际有效汇率指数的影响不大,其上涨主要是由名义汇率的变动引起的。 影响因素 四大宏观因素影响走势 总体而言,第二季度人民币兑美元中间价贬值0.88%,创1994年以来的最大值 通过分析人民币有效汇率指数构成要素及其对指数的影响,可以发现主导2012年第二季度人民币汇率指数走势的宏观因素主要有: 因素1:深入机制改革,汇率双向波动 2012年4月16日开始,中国人民银行将人民币兑美元日间交易的波动幅度限制从0.5%扩大到1%,这是自2010年6月19日人民币汇率形成机制改革重启以来人民币汇率形成机制最重要的改革。人民币双向波动的特点已非常明显,5月初,人民币接连上涨,创出汇改新高,随后震荡下行。汇率波动区间扩大后,市场并未马上做出反应,直到4月最后一个交易日,人民币兑美元首次突破0.5%,并连续四个交易日波幅超过0.5%,但最大波动幅度仅为0.65%,远未接近1%的波幅上限。进入6月后,人民币波动幅度加大,每个交易日相对于中间价的波幅均高于0.5%,且收盘价均高于中间价,即银行间市场上人民币对美元不断贬值。总体而言,第二季度人民币兑美元中间价贬值0.88%,创1994年以来的最大值。 因素2:欧债危机难解,政治风险累积 欧洲主权债务问题是引起国际外汇市场动荡的主要因素之一。希腊大选前夕,极右翼政党上台的可能性使欧元承受着巨大的压力。最终,支持欧元区援助计划和承诺将继续紧缩政策的中坚右翼新民主党将主持组建政府,暂时化解了希腊退出欧元区的风险。作为欧元区第四大经济体的西班牙经济形势恶化,受财政紧缩计划的影响,该国经济陷入2009年以来的第二次衰退,主权信用和银行业评级接连下调,银行业面临全面破产的风险。最终,为了实现银行业的资产重组,西班牙向欧元区寻求援助,就此成为欧洲债务危机爆发以来第四个也是迄今为止最大的、谋求援助的经济体。债务危机久拖不决,欧洲经济深受其害,由此积累的政治风险可能比不断恶化的基本面更加危险。 因素3:美日经济回暖,资本大量回流 由于美国经济表现较好,大量资本回流到美国,使美元保持在高位,美元指数近期一直保持在80上方;日本经济虽然并未摆脱停滞的“魔咒”,但贵于没有崩盘的风险,而且日本国债被视为安全资产,因此日元也是吸引避险资本的重要货币,并随着资本的不断流入而维持强势。与美元不同,人民币对日元的波动幅度并没有明确的限制,因此日元对人民币升值的幅度较大。 因素4:新兴市场资本外流,货币贬值明显 今年第二季度以来,受欧债危机持续恶化以及全球可能出现“二次探底”风险的影响,全球资本恐慌情绪加重,风险偏好锐减,同时新兴市场经济体增速放缓明显,吸引力下降,国际资本纷纷从新兴市场和高风险资产撤离,涌向安全资产。在金砖国家中,巴西资本外流的规模已与2008年水平相当;前5个月俄罗斯资本净流出465亿美元,比去年同期增长44.4%;印度外汇储备也出现大规模减少,并且因双顺差严重,国际信用评级展望被惠誉下调为负面。具体而言,第二季度巴西里亚尔对人民币贬值13.01%,俄罗斯卢布对人民币贬值11.35%,印度卢比对人民币贬值9.79%,是篮子货币中贬值幅度最大的三种货币。 走势展望 有效汇率指数高位徘徊 4月汇改以来,人民币汇率的波动幅度有所扩大,对美元名义汇率出现小幅贬值的走势。但由于人民币对美元的走势受中间价束缚较大,市场力量难以发挥决定性作用,人民币有效汇率指数已经创出新高并在高位震荡。综合当前的境内外经济形势,如果未来人民币汇率形成机制没有实质性的改革,人民币软盯住美元的局面没有改善,有效汇率指数仍然会在高位徘徊,并可能随美元的升值而继续创出新高。 首先,美国经济逐步复苏,短期内支撑强势美元。OECD最新的调查报告显示,美国消费支出较2011年的疲弱状况有所改善,企业投资继续实现稳定回报,住房投资显示出稳定复苏的迹象,并预期今年美国将实现2.4%的GDP增长,这一增速远远高于欧洲和日本,对美元形成了强有力的支撑。同时,由于经济复苏的基础正在稳固,推出QE3的可能性已经较低,至少年内推出的可能性已经不大,再次对美元形成支撑。此外,随着欧洲形势的恶化,将有更多的资本回流。所以短期内美元仍然会保持强势。 其次,欧洲主权债务问题仍然会拖累欧元走低。刚刚结束的欧盟峰会上,德国已经就如何使用救助基金的问题做出了让步,允许通过ESM直接救助银行,避免政府主权信用风险恶化。市场情绪暂时得到安抚,但由于缺乏细节,特别是尚无根本解决危机的方案,未来仍然会危机频发。尽管欧洲主权债务危机险象环生,但我们认为欧元区不会瓦解,欧元也不会崩溃,因为可以挽救欧元的举措很多,只是欧元区的领导人选择了最艰难的道路而已。与欧元崩溃相比,让欧洲央行承担“最后贷款人”的角色,或者发行欧洲债券,都是可以接受的选择。只是囿于国内民意,各国领导人在解决欧元区债务问题时仍然会讨价还价,加剧市场的动荡和欧元的疲软。 再次,新兴市场国家的货币依然面临贬值风险。一方面,巴西、印度等新兴市场国家的经济面临下行风险,对国际资本的新引力大幅下降,而且通胀降低为降息提供了空间,将进一步降低对资本的吸引力;另一方面,随着欧洲主权债务危机的恶化,投资者的避险情绪会进一步提升,国际资本进一步从新兴市场国家流出的概率很大。 第四,人民币对美元贬值的空间有限。目前由于欧债危机引起境外需求降低,中国出口贸易受到一定的制约,经济增长受到一定影响。同时,经济结构调整和增长方式转变需要淘汰落后产能,扩大内需并培育新的生产方式和经济增长点,短期内经济增长的速度会有所回落。但中国经济依然可以保持较高增长,对国际资本的吸引力依然较高,所以中国并未出现大规模的资本外逃。尽管目前人民币贬值的预期,但人民币不具备大幅贬值的经济基础。而且,汇率问题已经成为政治博弈的焦点,一旦人民币汇率出现大幅度的贬值必然遭到美日等国和国际资本的攻击,因此人民币贬值的空间有限。 综上可见,复旦人民币有效汇率指数在未来的几个月内仍将维持在较高水平,并且可能随着欧洲主权债务问题和新兴市场国家经济的恶化而再创新高。在目前境内内需不振,外需下滑的情况下,中国应该进一步完善汇率形成机制,适度扩大人民币对美元中间价的波动幅度,逐步减少人民币对美元汇率的过度依赖,从而减少人民币对非美货币的大幅波动,这对稳定中国对外贸易和推动人民币的国际化具有重要意义。 |

|

|

|

||

|

|

||