��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� |

|

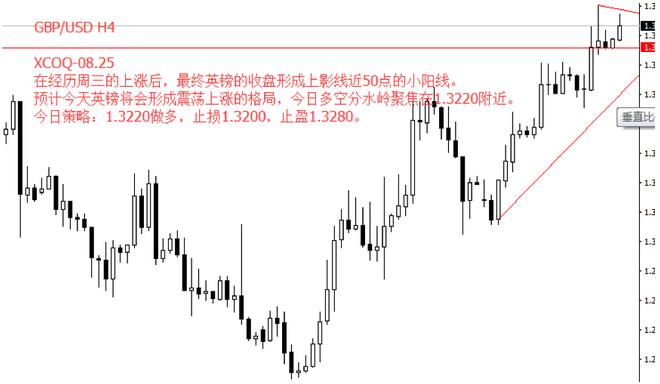

���ܶ���12��20�գ���WTIԭ��2���ڻ�����52.23��Ԫ/Ͱ���Ƿ�0.11��Ԫ��0.21%��������ԭ��2���ڻ�����55.35��Ԫ/Ͱ���Ƿ�0.43��Ԫ��0.78%���������ǹ���ʯ��˾��Libya's National Oil Corp�����������������������ͷֱ������иߵ�53.77��Ԫ/Ͱ��55.92��Ԫ/Ͱ���䡣���������賿������API����һƬ���ã��ͼ۶������ǡ����� �� �� ������12��21�գ�05:30������������12��16�յ���APIԭ�Ϳ��������ʾ��������12��16�յ���APIԭ�Ϳ����415��Ͱ��Զ����Ԥ�ڵļ���242.5��Ͱ��ǰֵ������468��Ͱ��API����ԭ�Ϳ������60.9��Ͱ���Ժ���Ԥ�ڵ�����63.2��Ͱ��ǰֵ��63.2��Ͱ������ �� ��Σ���������ҳ����������������ĵĶ����Ͳ������Ǵ������͵�132̨����������˵�ǰ��246̨���̶̰�����ʱ������������ѳ���100̨���Ͷ�������������������γɵ��¾��г���80%Ͷ������Ϊ��澮��DUC���ı�������20%�����ִ��ģ��Ͷ��ֱ�ӽ�����ԭ�Ͳ���˥���������� �� �� ��Ҫǿ�����ǣ�����ԭ�Ͳ�������Ϯ��Ȼ�ӱ����Ͽ����ͼ۶Բ��������ã����DZ���ĺ�����������50��Ԫ/Ͱ���ϵ��ͼۻ���ʵ��ʵ�ش̼��˴��ģ�����ʽ����������ҳ���Ͳ�����Ͷ�������� �� �� �� �� ��������һ��Ԥ��������ͬʱ�������뵱ǰ�����棩������£����ں�Զ���ͼ۶���55��Ԫ���ң�˵������ҳ���������̼���Ե�ǰ���⿿Ԥ���������ͼ۱��ָ߶Ⱦ��裬��ͨ�����ڱ�ֵ���Գ�δ���IJ�ȷ���ԣ��γ���ҵ���ʽ��Ͷ���ʽ���������������� �� �� ���ͬʱ����Դ��ѯ��˾�������ȣ�Wood Mackenzie���ڱ����б�ʾ���й���ӡ�ȵȹ������½����������ͳ����⽫�����ձ��ر����Ͳ��ܵ�Ӱ�죬�Ӷ�ʹ����ԭ�ͼӹ�������2017�꾻��45��Ͱ/�ջ�1.5%������2014���������������������������ԭ���г��ս������� �� �� ���⣬���������°�������1953�꡶���½�����ط���the Outer Continental Shelf Lands Act������12(a)����������������֡��Լ�����˹���Ա������溣��Chukchi���Ͳ����غ���Beaufort�����������ڽ�ֹ�º�Լ���е���Ϣ������ζ����һ����270��Ͱԭ�ͺ�132��������Ӣ����Ȼ���Ĵ����ںܳ�һ��ʱ���ڽ����г��������ջ���ܳ�ʱ����ܳ�����һ������� �� �� �����г���Ŀ���Ѿ�ת���˽��ڽ���23:30������������12��21�յ���EIA������ݣ���ʱ�г����ƽ�������Ŀ�Դ������� �� �� ����ԭ�ͽ��ײ��ԣ����� �� �� ������1��53.30�������ֹ࣬��52.80��Ŀ��54.0-54.30.���� ����ȼ���ͣ�2600���� ֹ��40�� Ŀ��2650-2700-2750���� �� �� ���з�������4800���� ֹ��40�� Ŀ��4850-4900-4950���� �� �� --��������������ɶ��ұ�����������ժ��������Դ���������ݽ����ο���������Ͷ�ʽ��顣Ͷ���з��գ�Ͷ���߾ݴ˲����������Ե���ת����ע����������֪����ʵʱ���������뼰ʱ��ϵ���߱��������.���� |

|

||

|

|

||