第一金融网主办

|

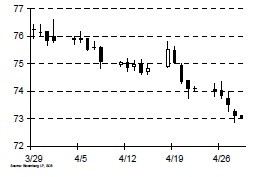

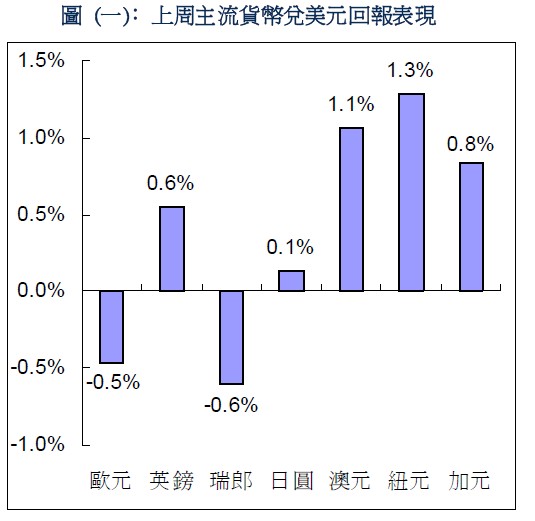

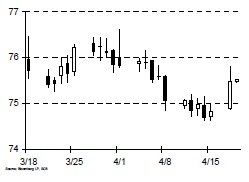

美国9月非农就业数据十分强劲,失业率下跌至奥巴马执政以来的最低水平,凸显美国经济向好一面。10月欧元区将迎来一系列重要会议,ESM将正式开始运行。市场猜测西班牙求助不可避免,欧元区的救助计划仍看似有序。贵金属价格在一轮冲高后有所回落,长线因各大央行相继宽松仍然看好。 市场概况: 上周虽是国内的长假,但国际外汇市场经济事件密集。澳大利亚央行、英国央行和欧洲央行相继举行了新一轮议息会议,美联储也公布了上轮货币政策会议的备忘录。北京时间上周五晚间,美国公布的非农就业人数十分强劲,令人侧目??数据显示9月非农就业人数增加11.4万;失业率跌至7.8%,为2009年1月以来最低。同时,8月非农数值从增长9.6万修正为增加14.2万,7月数值自14.1万修正为18.1万。数据公布后,非美货币涨跌不一,但贵金属价格因担忧QE3火力减弱而出现一定下滑,例如国际金价一度下探至1770美元/盎司一线。 从上周二伯南克在印第安纳经济俱乐部的演讲来分析,只要伯南克仍执掌美联储,那么中期内其宽松政策将不会改变。美联储在9月份的FOMC会议中就曾表示,会将超低利率一直保持在2015年中,同时考虑设定一个经济指标触发点,比如只有失业率低于这一水平,美联储才会加息。看来对伯南克而言,给市场以明确预期已成为“牧羊人”的最佳选择。 第四季度,大选恐怕将成为美国政治经济的关键词。上周,首场大选辩论拉开序幕,而9月失业率数据已是奥巴马就任白宫以来最低的水平。除了美联储的宽松倾向外,美国财政悬崖的走向难以捉摸。从这个角度考虑,年内美元指数上冲概率不大,预计将在78.5?81区间维持震荡格局。 各主要货币交易情况: 欧元兑美元 上周四,欧洲央行公布了新一期利率决议,决定将主要再融资利率维持在0.75%,同时维持隔夜存款利率在0%,隔夜贷款利率1.50%不变。利率决议过后,欧元兑美元走高,并在此后一度突破1.30整数大关。 但从德拉吉之后在新闻发布会上的发言来来,欧洲央行的态度像是在“踢皮球”。德拉吉说道:“我们已经准备好并且我们有一个完全有效的支持机制。如今决定权在各国政府手里,欧洲央行不能代替政府行动。”确实,欧洲央行目前已经做得够多了,下一步各个受困国家才是主角。目前,希腊债务展期谈判又陷入僵局,不断爆出问题的西班牙也迟迟不求援。9月末,西班牙曾公布了2013年预算案和银行业压力测试,偏乐观的结果却没能改变市场对西班牙仍在拖延最终必将求援的臆测。截至8月末,西班牙中央政府赤字在GDP总额中所占比例达到4.77%,西班牙要在2012年将赤字降低至占GDP4.5%的赤字目标,现在看来几乎不大可能。 接下来一个月,欧元区将成为市场焦点??10月8日的ESM理事会会议将宣告永久性救助机制ESM的正式生效;之后的欧元集团峰会将进一步探讨救助问题;10月份,西班牙还将迎来一轮偿债高峰(约310亿欧元),同时其加利西亚和巴斯克两大自治区将进行地方选举。 对于相继紧缩且失业率攀升的欧元区来说,虽然救助不断推进,但风险犹存。个人认为欧元的此轮上涨并不是多头的胜利,而是空头不愿在西班牙OMT救助被激活之前再做空欧元。未来一段时间欧元可能还将维持这种奇怪的走势,短期有上涨空间,但中长期依然看空。 澳元兑美元 澳大利亚央行上周二意外降低其基准利率降至3.25%,这也是澳大利亚央行在过去半年里第3次降息。可见,下滑的出口价格和偏强的澳元汇率已经损害了澳洲的经济前景。上周三公布的数据显示,经季调后的澳大利亚8月份货物及服务贸易逆差为20.27亿澳元,数字远高于市场预期的7亿澳元逆差,并连续第8个月出现贸易逆差。此外,9月份中国官方制造业PMI数据依然没有什么起色,澳元近期承受的压力无疑会比较大。 相比于利率已接近零的美国、英国和日本央行不得不采用量化宽松的刺激措施,澳大利亚央行仍有充裕的降息空间。因此,个人预计中期内澳元疲弱态势仍将延续,下方平价是澳元兑美元下方支撑,上方强阻位于1.05一线。 黄金、白银 从三季度整体来看,国际金价累计攀升了11%,为2010年二季度以来的最大涨幅。上周五国际金价刚刚创下2012年最高水平(1795美元/盎司)。本月随着欧元区风险事件偏多,贵金属价格可能继续走高,毕竟它仍然是为数不多的避险品。除了美联储、日本央行、英国央行和澳洲央行相继宽松外,中东战争风险的上升也可能将推升贵金属价格。国际金价若突破1800美元/盎司一线、国际银价若突破35美元/盎司一线,都将打开进一步的上涨空间。 |

|

|

|

||

|

|

||