第一金融网主办

|

国内期市收盘,商品多数飘红,工业品震荡分化,硅铁涨超2%,铁矿石、原油涨近2%,焦煤、沪铅涨超1%,沪锌、焦炭跌近2%,螺纹钢跌超1%;农产品(5.36 -2.55%,诊股)小幅飘红,苹果宽幅震荡,涨幅回落至不足1%,豆一涨超1%。

螺纹钢方面:

螺纹上周震荡走弱,现货整体小幅下行。供给端,环保督察有序推进,唐山由于空气污染,钢厂再度执行临时性限产,从全国范围看,当前钢厂在限产和检修的影响之下,供给持续承压,产能依旧无法全面释放。近期市场传闻徐州地区钢厂即将复产,目前还没有得到证实。需求端,华中及华东地区正式进入梅雨季,终端需求受到影响,上海线螺采购量降至4月份以后的最低水平,雨季需求走弱的预期正在被证实。库存方面,本周社会库存在经历连续14周的快速下降之后,首次出现正增长,虽然只有0.5万吨的增幅,但依旧严重打击了市场信心,从库存总量看,目前社会库存已降至年初高峰期的一半以下(44%),处于相对低位。总体而言,在持续性的政策压力下,钢铁产能无法有效释放,钢厂挺价意愿强烈,库存虽出现拐点,但并没有带来实质性压力,螺纹底部支撑明显,同时需求端的走弱开始兑现,宏观面的悲观情绪犹在,螺纹上行动力不足,预计螺纹维持区间震荡,建议暂时观望,而一旦平衡被打破,可以考虑入场。

双焦方面:

焦炭上周区间震荡,现货市场偏强运行。华北及山东地区焦企提涨100元/吨已落地,累积涨幅达650元/吨。环保督察不断深入,限产压力加大,华东在峰会结束后持续复产,但西北等地开工受限,整体开工下滑,环保的严峻支撑焦企的乐观心态,下游钢厂库存仍在下行通道,焦炭价格不断走高之后,钢厂采购意愿有所减弱。港口疏港恢复正常,库存压力继续缓解。短期内供应的收缩和库存总量的持续下降对焦炭价格形成支撑,但高价之下钢厂采购意愿下滑将压制价格的进一步上涨,预计焦炭现货持稳运行,期货将维持区间震荡。本周焦煤期货偏弱震荡,现货市场稳中偏弱运行,局部地区成交价格小幅回调。环保持续发力,焦化开工受限,部分焦企开始减缓焦煤采购,市场观望氛围再起,成交有进一步走弱的迹象。目前低硫资源价格趋稳,上涨动力不足,中高硫资源有下行压力,近期焦煤基本面偏弱,期货上涨空间有限,涨跌节奏关注整体氛围。

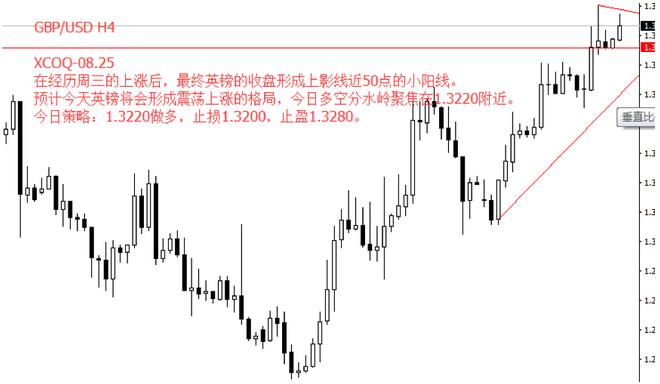

文/一诺千金/指导交流QQ:484-372-571 微信/reliancely2 |

|

||

|

|

||