第一金融网主办

|

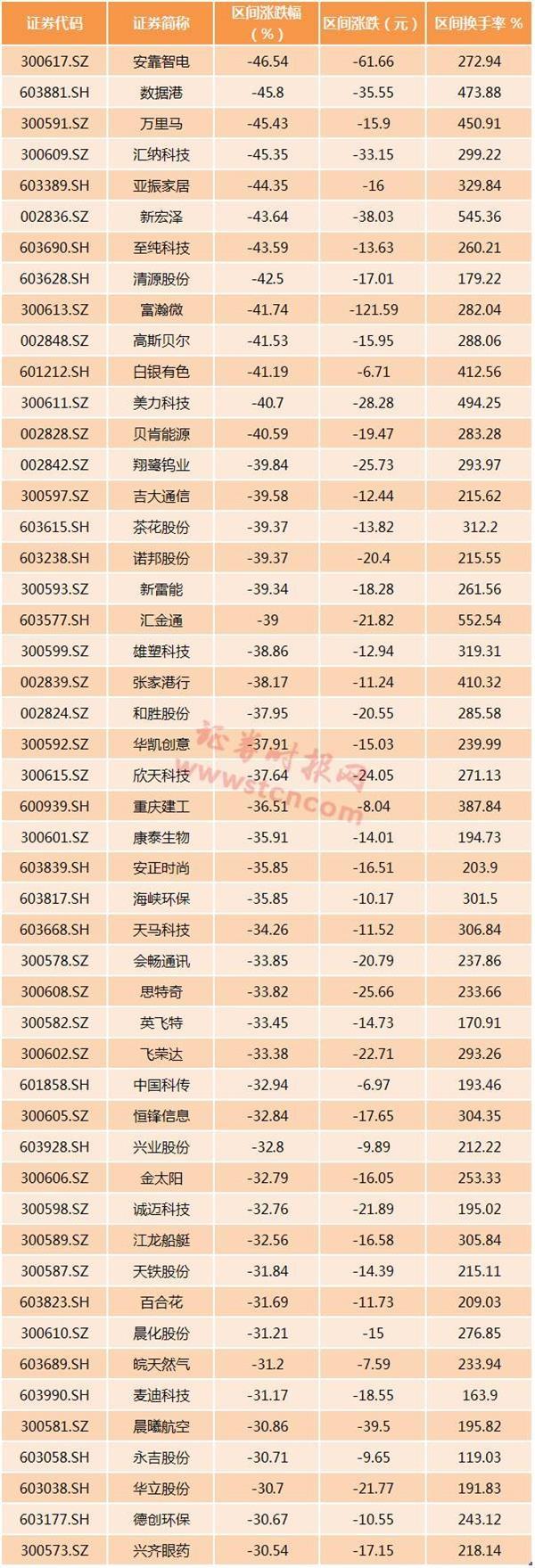

如果有人赠送你100万元,但是约定30年后才能取出消费,请问你立马想到的是把100万放到哪里? 存银行? 买寿险? 换成金条揣着? 还是用塑料袋包好埋在床下? 估计很少人想到要买成基金长期持有。 那么请问这30年最大的风险是什么? 不拿极端的情况比如银行倒闭、战争、房子震塌、地球毁灭,人过世之类,就大数情况来讲,最大的风险其实是…… 通货膨胀! 假设每年通胀率为3%,则30年后100万元已经贬值到只有41万元的购买力。 所以换一种说法,假设我有100万元要留到30年后养老,那应该怎么做才不至于让老年的自己幸福指数大为下降? 绝大多数人并非理财天才,也没有足够的幸运择时买了房子或比特币,那么稳定靠谱的且适合绝大多数人的方法几乎只有一种:投资权益资产,和同时代的优秀企业一起成长! 其实这本身是赌国运,幸运的是,身在中国的我们正好有这个国运可以赌! 和我们同样幸运的美国人较早赌对了国运,那么他们的个人养老金都投了些啥? 美国早在上世纪70年代就出台了个人养老金(IRA)政策,当时允许个人在银行、基金公司、证券经纪、保险公司等金融机构开立IRA账户,一时间引发各类金融资管机构的疯狂。根据规定,IRA可以广泛投资于股票、债券、共同基金、银行存款、保险年金等各类金融产品。 在IRA刚推出时,美国民众的想法和中国不二,大家都觉得这是养命钱,大部分民众选择在银行开立个人退休账户,主要投资银行存款等低风险低收益产品。 银行完胜! 1975年IRA刚开始时,把钱放在银行存款的比例高达72%,而投资共同基金的比例仅为1%。 但是后来美国人发现,银行存款的收益率太低了,根本跑不赢通胀,如果长此以往,等到退休了,就会出现类似100万元缩水成40万元的惨状,从而无法愉快的度过退休生活。 到了1980年,IRA投资于共同基金的比例增加到3%;之后投资比例逐步提升,1989年投资共同基金的比例达到23%。 因为美国人意识到要赌国运! 而美国人恰好赌对了!整个80年代的里根总统执政期间,推行了之后被称为“里根经济学”的减税等一系列经济刺激政策,使得美国经济出现了一次腾飞! 80年代道琼斯指数走出了十年长牛,整整翻了三倍有余! 数据:日期1980.01.01-1989.12.31

|

|

||

|

|

||