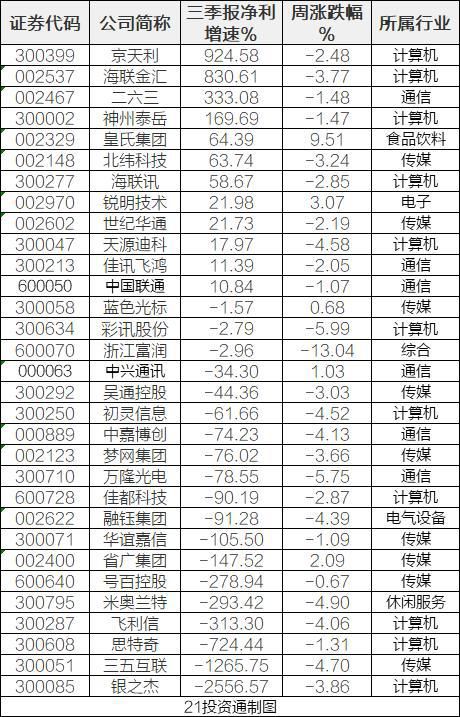

��һ����������

|

������Դ�����Ž�Ͷ(42.000, 1.35, 3.32%)֤ȯ�о�

����2021��1�½�ɵ����������ǡ����������ṹ������ս�ԿƼ� ���� ����2021������ž��ø��պ��������У���Ʊ�г�����û�����Ե������Ի��ᡣ�ھ���������̨��ת�������Ĺ����У����������ṹ����2021������о��������ص㡣���ǽ���Ͷ�����������뾭�ù������鲿��Ͷ�ʷ����ص�������Դ����������ȣ�������Դ������������������ҵ������(12.300, 0.24, 1.99%)��ϸ����ҵ����ͷ��˾��

�����Ƽ��� ����01 ��Զ����(12.210, 0.57, 4.90%) ����1���ļ��ȼ�����ҵ�˼��Ѿ����롰���״̬ ����ȫ���˺����˼۽������״̬��ȫ������һ������һ������״̬����������˾�����Ѿ���12����Ѯ�����˼��������������˾�ļ���ҵ������ʽ��������������˾Ԥ����˼۽�����������ǰ��2021�����߳�Э�������ﵽ2000��Ԫ/FEU���춨��˾��ӯ�������� ����2��������������������ҵ����ҵ�������δ����������������ٳ������������ʱ�䣬�춨����������ƻ�����RCEP�Ĵ������������˰�ͷǹ�˰ó�ױ��ݣ���һ��ǿ����Զ��������������ĵ�λ���춨�������ں���ó���������Ļ�����������Ч�Ƴ����Ӹ��������̼�������Ч�ƶ�ȫ�ù����������������ֳֶ���������ʷ��ͣ���2022�깩������ͣ�͡���ʹ�������촬Ӱ�죬��������Ҳ�Ѿ���2023���°����Ժ� ����3���¹����������ҵ�ײ��۸�����������ȷ�����¼������ͻ�Ϊ��Ӧ���IJ�ȷ����֧�������Ҳ���ú����Ǹ���ע�ػ�������������ֵ����ҵ�ľ�������Լ������ص㽫�Ӵ˸�д���˵��ˡ����ֻ�����Ϊ��ҵ��ֵ�л��Ļ�ʯ�� ����02 �й�����(35.130, 1.13, 3.32%) ������1�����������³�����λ��β���ֲ����������ؼ��к�У��һ���³�����2��������ֱһ�廯��Ӧģʽ�����ֱһ�廯����ƽ̨����������Ч�� ����3�����������������п���ѵ��ѧ��������ְҵ������ѵ��չ����4����ҵ���á��ھ�������������ҵ��λ����ʦ��¼��ů���������´پ�ҵ���� ��ӯ��Ԥ�⣺Ԥ��2020��2021�깫˾����133.2��174.1��Ԫ�� �ֱ�ͬ��45.2%��30.7%����ĸ������26.7��35.2��Ԫ���ֱ�ͬ��47.7%��31.9%����ӦPE�ֱ�Ϊ89.5��67.9����ά�֡����롱������ ����03 �Ȳ��Ȳ� ����1������ȡ���г��Ͽɣ�Ӫҵ״���ȶ�����̨4���ϣ�����Ͷ�ʻ�����13-14���£���Ӫ��֧ƽ����1-3���£������������������������ڣ������Ԥ�ƻ����ڵ�1�����ڡ����Բ������������������̲�㵥�ʸߡ���ӪЧ�ʲ����������ơ��͵����Ȳ�����������ģ������ͨ��δ���ɳ��ռ�ϴ�δ����������80�����ϣ�2���Ȳ�������ȥ�����������¼�Ӱ�췭̨��Ԥ��δ��3-5�귭̨�����ȶ���2.6-2.7��������ģ��Ч���dz��ã����д��г���֤���Ȳ��ǹ�˾�����̣��ȶ�ӯ���ij���Ʒ�ƣ�3����������������ƣ���Աս�ԡ���Ʒս�ԡ�Ӫ��ս��ȫ�����������ι�Ӧ���չ���ֳ���غ�ǰ�˼ӹ�����������δ��2���ƫ��ƽ���Ҽ�����������������������һ��Ա��������4����ֵ�����Դ�Ԥ��21������5.4�ڣ�22������8.1�ڣ�֧��35����ֵ��2022���ӦĿ����ֵ330-350�ڸ۱ҡ����߲������źͳɳ�����ͻ���� ����04 ����Ӱ(18.080, 0.73, 4.21%) ������1������Ӱ�쳤βӰԺ������ͷ���ж������������������2021����ռ������������16%������˾Ժ������Լ16.5��Ԫ����2����ﵱǰ�������ƴ���2-3����Ӫ�ܸˣ�2021���ӰƱ����������������������ҵ���ߵ��ԣ���3�������˽�̽��3������2021�꣬Ԥ��Ʊ��35-45�ڣ�����˾ҵ��2.7-4.7��Ԫ����˾������أ�ӰԺ�����ʽ���㣬����Ԥ�ƹ�˾2020-2022��ֱ�ʵ��Ӫҵ������59.6��172.3��204.0��Ԫ����ĸ������-20.0��17.0��20.4��Ԫ��ͬ������Ϊ57.7%��184.9%��20.3%�� ����05 �����ɷ�(7.600, 0.11, 1.47%) �����ٹ�˾��ͨ��+���Ρ�˫��ҵ����Щ���������۷�ʱ��12�ڼ���2�ڣ�������ֵ���ս��͡�Χ�ơ��ɾ���˵����IP����������Ϸ���У�����5G�������ͨ�ż�������ҵ�����У�������ת��ȷ���ڡ��ɾ���˵������������뻶�ֻ������Ͽ�����7�º������ߣ�����ˮ���ڣ�������Ϸ���ɾ���˵���������ĵ�����10�¸۰�̨���ߣ�ͷ�����Ҵ���������ˮ��2�ڣ��ɼ����죬������϶����ǣ��°������ձ�������������ˮֵ���ڴ�������������˾ҵ������ֵ���ˣ����������� ����06 ����ɷ�(21.770, 0.53, 2.50%) ����1��2021����ͳ���������ȫִ�У�Ԥ�Ƶ�2021-2022�����������ʯ����ɸ������7100�֣���˾�ڽ�2500�ֲ���ҵ��Ͷ����7000�����������������ʽ����Ͷ����δ�������������60-70%�Ĺ����г��ݶ2��OLED��Ŀ�����ƽ��У�ͬʱ��˾��ȥ����OLED�������ٸߴ�100%��δ��������ά�ֽϸ����٣�3����˾δ�������ʱ���֧�ƻ��ӽ�25��Ԫ������ĿԤ��2021����ǰ½��Ͷ�����ɳ��Խ�Ϊ��˾��ֵ�ṩǿ��֧�š� ����07 �ΰٺ�(32.420, -0.88, -2.64%) ������1����������ͷ�����ַ���������������������ҵϴ�ƣ���˾ȫ������ͷ����������������ٳɳ�����2���������¿��ٷ�չ��������646 ���ŵ�����ϣ���˾3��ǧ��ƻ��Ȳ��ƽ�����3������Ԥ���ΰٺ�2020-2021��Ӫҵ����ֱ�Ϊ62.67��81.61��Ԫ��ͬ������63.56%��30.23%����ĸ������ֱ�Ϊ5.05��7.39��Ԫ��ͬ������35.12%��46.27%����ӦPE�ֱ�Ϊ23.3x��15.9x�� ����08 ���A(28.700, 0.32, 1.13%) ������1����ҵ��ͷ������ҵ�ز��������ز������Ԣ����ҵ���������־���ҵǰ�У�ǰ���˾�����ҵ���Ԫ����չ��ã������˷��ز���ҵδ����չ�������ܸ߹�ֵ����2����˾��������ע�ش�����������������Ƚ�����ҵ�����¹淴���Թ�˾�ıȽ����ƣ������ڹ�˾ά����ͷ��λ����3��Ԥ��2020-2022�������ĸ������CAGR15%����ǰPE��ֵ��Ӧ2021���6.4X����Ϣ��4.6%���Լ۱ȸߣ������г������걨������ֵ�ԡ� ����09 ƽ������(19.340, 0.14, 0.73%) ����1��ǰ3����ƽ������Ӫ�ձ��ָ����پ�������һ��������Ӫ��ͬ������13.22%�����������������5.18%��2��ƽ������3���ȼӴ��˲����ʲ��Ĵ��ú������ȣ��ʲ�����������ơ�3����ĩ�IJ�����Ϊ1.32%����2����ĩ����33bp��ͬʱǰհ��ָ���עռ��ͬ����2����ĩ�½���28bp���������ճ��塣3��3�������۴���Ͷ�ż��٣����۴���ռ�Ƚ�2����ĩ���������������������۲��������Ը��ơ�4��ǰ3���Ⱦ�Ϣ����½����Ƚ�С��ƽ������ͨ���Ż���ծ�ɱ��ṹ��ѹ���߳ɱ����������ڴ���ģ�������˴��ƽ���ɱ��������ʲ��˴��������ʼ��ٵ�ѹ���� ����10 �й�ƽ��(86.980, 1.10, 1.28%) ����1����������Ԥ�ڣ����ڶ������÷��ռӾ絼���г��������Է���Ԥ�����ӣ�����ծȯ�������У�ͬʱ�����߷��棬�����ڼ���ɵĻ���������һ�ν�ת��Ϊ�Ƚ��Ļ�����������ʶȣ�ͬ�������������е�Ԥ�ڣ�10���ڹ�ծ������ά��3.3%������Ԥ��δ����������ά����3%���ϵ�ˮƽ��Ѱ����2����ծ��ӭ�����ƣ���ծ�ˣ���˾������ս���ź죬Ԥ�۱��ѳ��г�Ԥ�ڡ����ӱ���ͻ���������һ����NBV����15%-20%���������Կ��ź�ҵ��������Ԥ�ڽ���Ϊ�����ɹ�ֵ��������Ҫ�ƶ����ء�3����ֵ���ڵ�λ������2020.12.25���й�ƽ��PEV��2021����ֵ��Ϊ0.94����������ʷ��Ե�λ�����¿ռ����ޣ��ʲ�����ծ˫����ô���ֵ̧������20%���Ͽռ䡣 ����11 �����Ƹ�(31.000, 2.07, 7.16%) ����1��2021Q1�����ʽ������������˫�������£�ȯ�̰�������ٶȷ����������顣�ʽ����ϣ��������߽��Կ���Ϊ��������������ҵ�ʽ𡢱����ʽ��Լ������ʽ������������С��������ϣ����뾭�ù�������ǿ��������߲���ת�䣬Ͷ���߶����������ߵ�Ԥ����Ȼ�����������������ݵ���գ���ʹͶ���ߵĻ���Ԥ�ڶ����ڲ���֤α�� ����2�������Ƹ�������������֤ȯ���͡�������ȯΪ��Ӫҵ��δ�����������С������Ƹ���������ת������תծ�����ʱ��𣬴ٽ���Ӫҵ�����ռ������������Ԥ�ƣ������Ƹ�2020��Ĺɻ�������ռ�ʡ����������ռ�ʽ��ֱ�ﵽ2.70%��1.86%��2021�꽫�ֱ�ﵽ3.00%��2.00%������2021��EPS�ﵽ0.72Ԫ�����㱣�ظ���55��PE��Ŀ���Ҳ�ܴﵽ39.6Ԫ���ϵ�ǰ�ɼ���40%+�����Ͽռ䡣 ����12 ��ʤ����(25.360, 0.00, 0.00%) ����1��������ȫҵ�����϶����л���ë�������������Ϸ����½���2���������Ӻ����ܳ���ҵ����뱬���ڣ����������������ӯ�����ԡ�δ������ӯ������ʽ�������յ�ȷ���� ����13 ��������(20.640, 0.00, 0.00%) ����1���Ῠ�г�����ȫ�渴�գ���˾��Ϊ������ͷҵ��������á�2������ҵ��ǿ�Ƹ������֡�3����˾�Ż��ؿ�ҵ������ЧЧ��������չ��δ�����꣬��ֵ�յ��ġ� ����14 �Ͷ�̩(17.270, 0.28, 1.65%) ������˾�Ǽҵ��������ͷ������������Ŀǰ��������������ͻ�ƴ�ͻ����ɳ�DZ������ƵоƬ���ֶ������������ǻ�����оƬ��С�������������·�չ�ռ䣬ҵ���������ڡ� �ӹ�˾����Ƽ��佫�ֲ����У������������䳤�ڷ�չ��ͬʱԤ�ƹ�˾�Խ��عɲ������ҷֲ���������ʱ�䡣 ����15 ������(655.020, 20.27, 3.19%) ������˾ƾ����컯�IJ�Ʒ������ٷ����������з�����ǿ����ӯ���������ȡ���˾Ŀǰ���е�ͯ���롢�ⶾ�ء��Լ�Ӧ���ڼ��ʵ�����³��ע��Һ�Ⱦ��ڳ����ƽ��У������²�Ʒ���з��Ƴ�ֵ���ڴ�������ҵ�Ƕȿ����ҹ�ҽ���г������ڿ��ٷ�չ�У���ҵ�ռ�� ����16 �����Ͻ�(226.160, 1.26, 0.56%) ������˾���ߵ�ϸ�־�����ǿ���֡�ǿ��Ӫ����������չǰ������ǰ����ҵͷ������������ȷ���߶˰����������������������鿼���±��ֳ���ǿ��ҵ�����ԺͿ������ԡ���˾δ���ķ�չ�������ڣ��ٹ���1573�߶˵�λ�ȹ̣��۸�����ǿռ䣬����ę́������������������нӲ��ָ߶˰�����ȥ5��Ѹ�ٴӲ���10������ͻ�ư��ڣ���������ʮ����滮�����2022��ͻ��200�ڡ�2025��ͻ��300�ڵ�������Ŀ�꣬���������٣����Թ��������ҵ����˾��չ���ģ���������վ�ȴθ߶˼۸������˾�Ӵ���Դ��б����չ��ͷ���ã����˾2020���Ƴ�������Ʒ�ơ��߹⡱����������ɳ����������۹�˾ʵʩ��������ͼ�����̣�������ǰ���ʵ͵Ļ��������г�������2020��5��չ�������ϻ�ս���������г��ƹ㣬δ����չDZ���� ����17 �����ؿ�(9.900, -0.17, -1.69%) ����1����˾ǰ������ҵ�����ٳ���������ҵ����Ҫ����Ϊ��˾�Ի�����˼ά����ҵ���������롢�����ֽ����м�Ѱ�����ŵ�ƽ�⣬�Կ����һ�����̬������г�������ҵ������ʱ���ڳ������ϰ��깫˾��ͳȭͷ��Ʒ���پ�������ҵƽ��ˮƽ����˾��ͷ��λ������ǿ�� ����2����˾����ҵ������DZ��ʮ�㡣���ݹ�˾�滮��������е���߿���ҵƽ̨��ũҵ��е����Ϊδ�������ص㷢չ�İ�顣��������Ŀǰ��������͡������ģ����������ë������������DZ�������ռ��������Ϊ��������ҵ�������ڹ�˾�ļ�����Ʒ�����ƣ�δ����������ӭ������ʽ������ ����18 �˼��� ����1���ǻ����ۡ�����ҵ���չ˳����Ԥ���ǻ����۽�������ʵ��150%���٣�����ά��100%���ϵ����٣�����SaaS���������ٽ���������40-45%ͬ���������䣬�����������ٷ�չ��2���չ���ĺ���Ԥ��������ṱ�������룬��һ���ٽ�SaaSҵ��Ӫ��������������ǿ�����ͻ�������3�����ҵ��Ԥ�ƽ��ꡢ����ë���뱣��100%��60%�����٣�������������Ѷ���ֽ�����ϵ�����ʡ� ����19 ����ʱ��(351.110, 11.11, 3.27%) ����1����˾��ȫ���������ͷ��������Ի����з������̼����Ͳ�ҵ������λ��ȫ��ǰ�С�2��2021��ȫ������Դ(4.690, -0.18, -3.70%)��������������200����������ȫ������ͻ��400��������Ӧ�������250-300GWh֮�䣬��˾������س���������90GWh�����ǵ����ܵ������������ӽ�100GWh��3����˾�ͻ��ṹ���ʣ�ʵ��ȫ����������ȫ���ǣ�2021����˹��Model 3��Model Y������id4�ȳ��ͷ�������˾���й��ף���ķ�ա������Ⱥ�����Ʒ��������˾Ҳ���������ס�4��������أ������������нϴ�����ռ䣬�Ա���ھ������ֹ�˾����������3��Ϊʱ��߶ȴ���ʿ��Ա�����������5����ȫ����������ȣ���˾�����з�ʵ����ѷ�������̼����Ͳ�ҵ����������ͻ���������ۺϾ��������������� ����20 *ST��� ����1����Ʒ��������Ϊ����ҵ�������춨������ ����2����˾�ھ���װ����������߱��ϸߵļ������ݡ� ����3����Ʒ���棬������ˮ�����ܻ������г���չ��Ԥ�ƹ�˾�ļ��ȿɽ���Ӫ��Ϊ9��Ԫ���ҡ� ����4��δ���۽����ʴ����ۺϵ�������ŷ���ҵ��Ϊ������Ҫ������չ����δ����˾���Դ��ʴ����ۺϵ�������ŷ���������ļ���Ϊ���У��ӿ���չ���ۺϵ����ƽ��������������Ϊ�������������װ����Ӧ�̡��������������+��ء�ϵͳ���ɡ�Эͬ��չ�ĸ�֣���Ϊ����������Ҫ��Ӧ�̡����������ƽ�ϵͳ���ҹ������ƽ�ϵͳ����Ҫ��չ�����������г��ռ��������ŷ�����Ŀǰ��ĸ���ػ����Ƚ��ĵ���ϵͳ��Ҳ��Ӧ���ں��췢�䡢�����ͨ�����Ϸ��ܵ��������� ����21 ST����(14.900, 0.71, 5.00%)��άȨ�� ����1�����ºϽ����������ˣ���������������������������ӡ������ˣ���˾�½���5000��ָ��ºϽ�Ԥ������6 ��Ͷ�������ܷ��������ºϽ������Ȳ�������2������ȫ����ơ�ɳ��ϵ�쵼ȫ����פ��˾����˾Ŀǰ���������ʣ��ɱ����ƣ����ÿ��ƣ��ڲ�Ч�����������Ȳ�������3���������ţ�����������˫��Ч���£���˾ҵ�����Ȳ������ռ䡣 ����22 �°���Դ ����1���������䶬�Թ���ȼ����������������������������˾�ܵ�ȼ����������ά��15%-18%���٣� ����2����˾��Դ�ṹ��LNGռ�Ȳ�����ߣ���δ������ȫ��LNG�۸����ڵ�λ����˾ȼ�����ۼ۲����������� ����3����˾������Ŀ�ڽ���ģ�ϴ�1-2��ȫ��Ͷ����˾����ҵ����������ӭ�������� ����23 �������(12.800, 0.27, 2.15%) ������ֵ���ʲ������ѣ��������沣���Ǽۡ���չ�������������������ҵ��ָ��� �����ٷſ�������������������ƣ������ڴ�ͳ������ҵת�����������������ġ�ˮ�ಣ����ҵ�����û�����ָ�ϡ�������������������������������������û���Χ�ڣ�����ʵʩ�취���������ſ��Թ���������������ơ������������۸�ͬ������50%����Ҫ���ڹ���°��꼯��װ��������������Ը��ԣ�182��210���ռ����������2.6��2.8������������������Ͷ�����Լ�˫������������Ԥ�ƹ����������ƫ�����潫������2022�ꡣ �����ڲ�����ҵ����������潵����ʷ��λ��Ŀǰ��7�����������ֵ����ӽ����棬���������ҵ�����20�����ҡ���ҵ����ͨ���ۿ���ʽ��ֹ�۸��½����������ز�ʩ����Ԥ������3%����Ԥ�ƸϹ������Խ����������ӹ���߾����£���10����ԭ���������������IJ�������ת���������������ɹ���ȱ�ڣ��������������Ǽۿռ䡣 �����۳�������������ҵ��ˮ����ҵ��ֿ�£��������ҵ����ˮ��2016�����߹���·���Ƚ����ܿ���ס��Ȼ���ж���ͷ����ҵ���С���������ƻ��չ��й��������չ���ɺ���ռ�ʴ�Ŀǰ��13%��ߵ�18%��������š����岣��ͨ���ʱ�����������Ĺ�����˳���ڵ����ŵ�һԾ��Ϊ��ҵ��ͷ����ҵ���ж�CR5��2010���31%��2019��������43%�����岢���й�������CR5���ﵽ52%��ǰ����ҵ���塢������ϲ�Ҳ�������Ų����ƻ������жȻ�����ߡ� ����Ԥ���������2020-2021���ĸ������ֱ�Ϊ20��30��Ԫ����ǰ�ɼ۶�Ӧ2020-2021��PE16/10.7������ͳ��������21��29��������10��PE����������ֵ������������������ҩ�������ӵȸ߳ɳ�����ҵ�����걣�ؿ���450����ֵ�� ����24 �����(12.420, 1.13, 10.01%) ����1����˾�ǿ�ɽ������ҵ��ͷ����˾�нӿ�Ī��ͭ��Timokͭ���KCMͭ������缶���Ϳ�ɽ���̽��輰�ɿ���Ӫ��Ŀ��ƾ��ͳɱ������컯��ȫ�Ͳ���ս�ԣ���˾һ�廯�;�����Ŀռ��������ӯ�������Ȳ������� ����2.2019�꿪ʼ�չ���ɽ��������ɽ��Դ����ҵ��δ���������������Dikulushiͭ��SanMatiasͭ��Ͷ������ɽ��Դ��������Ϊ��˾�µ����������㣬ҵ�����Կ��ڡ� ����3����ֵ��λ��Ԥ�ƹ�˾2020-2022���ĸ�����ֱ�Ϊ3.6��Ԫ��5.2��Ԫ��6.7��Ԫ����Ӧ��ǰ�ɼ�PE�ֱ�Ϊ20��14��11����2020��Ӫҵ����37.7��Ԫ��2020-2021�꾻�����ٷֱ�Ϊ18%��42%��Ŀ���ֵ20��PE�� ����25 ��������(19.150, -0.16, -0.83%) ����1����˾������Ʒ�����졢��������Ҷ������ռ���Ȳ����������롢ҵ��Ԥ���ȶ�������2���¿��ز�Ʒ�������/������ȡ�������յ�������������������˾ҵ����3����ҵ������ȡ��CBD����Ӧ�ó�����������Ϊ��˾δ���г����µ��������� ����26 ��ɽ�칫(411.000, 36.85, 9.85%) ����2020�����߰칫����ʽ�����£���˾���˶��ķ�������������������ž�������������Ʒ��Ȩ��SaaS���ķ��������������������Ӫ�����١� |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|