第一金融网主办

|

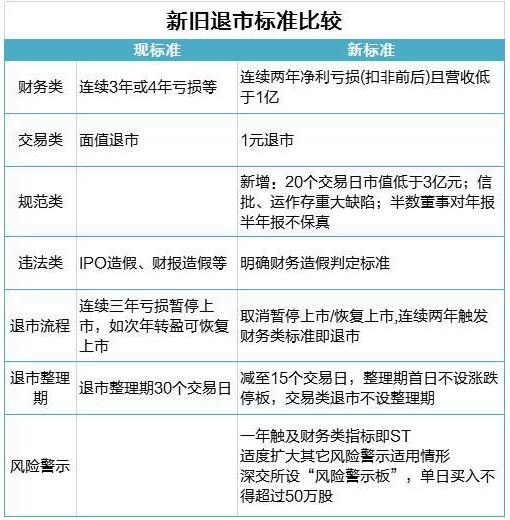

12月14日晚,上交所和深交所双双发布关于股票退市公开征求意见的通知。根据上交所相关负责人答记者问内容,我们能够看出,本次退市新规征求意见稿主要在优化退市标准、简化退市流程、强化退市监管方面做了相应改变。

退市标准方面,在前期科创板、创业板试点改革的基础上,沪深交易所对4类强制退市指标均有完善。 一是新增市值退市,标准为连续20个交易日总市值均低于人民币3亿元。此外,面值退市标准明确为“1元退市”。 二是取消单一净利润和营收指标,新增组合指标,扣非前/后净利润为负且营收低于1亿元,将被ST,连续两年,终止上市;退市风险警示股票被出具非标审计报告的,触及终止上市标准。 三是新增规范类指标,信息披露、规范运作存在重大缺陷且拒不改正和半数以上董事对于半年报或年报不保真两类情形。出现上述情形,且公司停牌两个月内仍未改正,实施退市风险警示,再有两个月未改正,终止上市。 四是新增财务造假类指标:过去3年虚增利润、净利润每年平均金额均超当年相应数据的100%,且总额超10亿元;或资产负债表各科目过去3年虚假记载金额合计数额超净资产50%,且总额超过10亿元。 实际上,交易所对于退市标准的优化是非常科学的。如“新增扣除非经常性损益前后的净利润孰低者为负值,且最近一年营业收入低于1亿元的组合财务指标,并且在计算前述‘营业收入’时,需要扣除与主营业务无关的业务收入和不具备商业实质的关联交易收入。”这些政策的针对性非常明显。前几年,经常有上市公司通过变卖公司所持商品房之类的资产,在会计期末扭转亏损。再如“退市风险警示股票被出具非标审计报告的,触及终止上市标准”,指向性也非常明显。今年6月,瑞华会计师事务所对某上市公司2019年财务报告就出具了无法表示意见的审计意见。今年4月23日,深圳市某公司发布2019年年报,全体董监高均对年报提出了异议,声明“无法保证”年报所披露信息的真实、准确、完整。此类现象在新规实施之后,必然会有效减少。 |

|

||

|

|

||