第一金融网主办

|

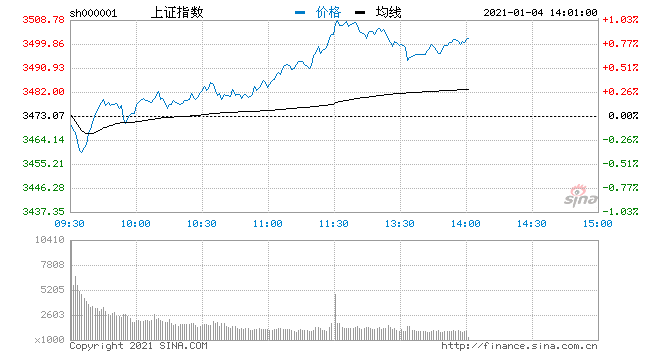

1月4日消息,三大指数高开,开盘后创指较为强势,沪指小幅跟涨,盘面上,特斯拉板块大涨,猪肉板块爆发,白酒持续活跃。临近上午收盘,创指一度涨近4%,沪指站上3500点,为2018年1月以来首次。总体市场成交量明显放大,两市个股涨多跌少,涨停家数增多,赚钱效应较好。 截至午间收盘,沪指涨0.91%,报3504.57点;深成指涨2.30%,报14804.01点;创指涨3.67%,报3075.21点。 从盘面上看,猪肉、白酒、国防军工板块领涨,银行、眼科医疗、保险板块领跌。 热点板块: 1、特斯拉概念 雅化集团(24.150, 2.20, 10.02%)、旭升股份(34.420, 3.13, 10.00%)、拓普集团(42.270, 3.84, 9.99%)、亚玛顿(47.960, 3.97, 9.02%)、三花智控(27.120, 2.47, 10.02%)、银轮股份(14.650, 0.88, 6.39%)等集体大涨。 消息面上,特斯拉中国官网显示,Model Y长续航版起售价为33.99万元,此前为48.8万元,下调了14.81万元。Model YPerformance高性能版起售价为36.99万元,此前为53.5万元,下调了16.51万元。10多万元的降幅让Model Y直接杀到了国产新势力部分主力车型的价格区间,这也给国内新能源车企带来更大竞争压力。有报道称,有车主甚至连夜退订此前认购的国产新势力车型,并将目光投向特斯拉。 2、猪肉 牧原股份(84.810, 7.71, 10.00%)、正邦科技(18.730, 1.69, 9.92%)、新五丰(8.840, 0.80, 9.95%)、天康生物(11.630, 1.04, 9.82%)、新希望(24.630, 2.23, 9.96%)、天邦股份(16.060, 1.46, 10.00%)、唐人神(8.690, 0.76, 9.58%)、温氏股份(19.390, 1.16, 6.36%)、益生股份(11.770, 0.62, 5.56%)等纷纷大涨。 消息面上,农业农村部市场与信息化司司长唐珂近日表示,生猪产能持续恢复,猪肉价格小幅上涨后有望趋稳。目前来看,生猪生产恢复成效超出预期。国家统计局公布,今日12月下旬生猪(外三元)价格环比上涨2.9%。 消息面: 1、中国12月财新制造业PMI 53.0,较上月十年来的高点放缓1.9个百分点,仍处于近年来的高位,预期为54.7,前值为54.9。 2、中芯国际(58.450, 0.70, 1.21%)之成熟制程关键供应已获许可证。记者获悉,获得许可证的包括EDA、设备和材料等。 3、财政部印发《商业银行绩效评价办法》。财政部有关负责人表示,改革后,从指标体系看,将改革前的盈利能力、经营增长、资产质量、偿付能力四类指标,调整为服务国家发展目标和实体经济、发展质量、风险防控、经营效益四类,每类权重均为25%,兼顾了考核重点和平衡关系。各单项指标权重依据重要性和引导功能确定,可适时根据国家宏观政策、实体经济需求、金融发展趋势等进行动态调整。 4、据媒体报道,京东物流已挑选美国银行和高盛为其筹备今年香港IPO事宜,公司估值可能达到400亿美元左右。 5、2021年首个工作日,上海市举行重大项目集中开工活动。全市64个重大项目集中开工,总投资2734亿元,涉及高端产业、科技创新、基础设施和重大民生等领域。 6、据发改委消息,截至2020年12月底,全国信易贷平台已与178个地方平台或站点实现技术对接和数据交互,累计注册企业419.3万家,发放信用贷款总额1.01万亿元。 7、安徽:力争到2025年铁路网覆盖90%以上的县、80%以上县通达高铁。 机构观点: 中原证券(7.720, 0.70, 9.97%)指出,经济复苏的态势明显,市场具备继续向好的条件。随着疫苗的大规模接种、防疫应对能力增强,偶发疫情对经济的影响将大幅降低,全面控制疫情的可能性较高。内外部环境继续保持友好态势,RCEP、中欧投资协定签署为国内建立更高水平的对外开放奠定基础,美国政府更替可能缓和对华政策,财政货币政策“不急转弯”。需求重启后,企业盈利呈现持续改善趋势。严格的“退市新规”已经发布征求意见稿,将为全面实施注册制铺好路,社保基金、年金、保险等长期资金入市比例限额进一步提高,居民投资公募基金热情提高。市场向上的行情有望延续,结构性机会较多,核心资产逻辑依然可持续,消费、科技、农业、军工、复苏等主题值得关注。 |

|

||

|

|

||