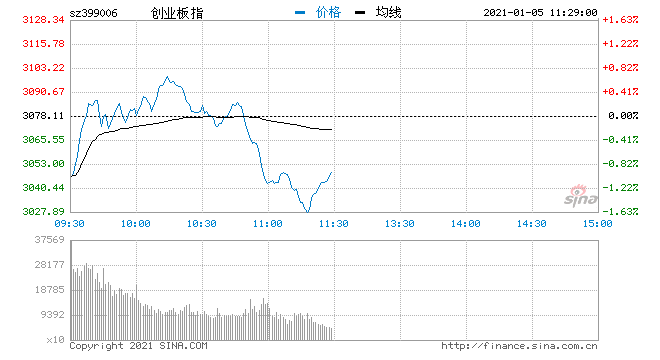

午评:三大指数冲高回落创指跌0.97% 乳业板块表现亮眼

1月5日消息,三大指数低开,开盘后指数震荡拉升,三大指数一度全部翻红,创指、深成指盘中创五年新高。盘面上,乳业、白酒板块冲高,煤炭板块领跌。此后指数再度回落,创指跌超1%,深成指涨幅收窄。总体上,两市个股跌多涨少,赚钱效应一般。 截至午间收盘,沪指跌0.05%,报3501.20点;深成指涨0.54%,报14907.88点;创指跌0.97%,报3048.33点。 从盘面上看,乳业、白酒、养殖板块涨幅居前,煤炭、汽车、电力板块跌幅居前。 热点板块: 1、乳业 熊猫乳业、皇氏集团(5.120, 0.47, 10.11%)、天润乳业(16.500, 1.50, 10.00%)、新乳业(19.910, 1.81, 10.00%)、燕塘乳业(25.060, 1.84, 7.92%)、光明乳业(17.980, 1.23, 7.34%)等纷纷大涨。 太平洋(4.040, -0.02, -0.49%)证券指出,疫情影响导致2020年上半年原奶和乳制品需求产生错配,生鲜乳价格呈现震荡向上的趋势。下半年开始,因为白奶类产品需求增加、酸奶和乳饮料产品需求逐步恢复,生鲜乳呈现持续供不应求、价格涨幅超预期。 2、白酒 五粮液(313.850, 15.80, 5.30%)、贵州茅台(2044.900, 47.90, 2.40%)盘中股价创历史新高,今世缘(65.840, 5.99, 10.01%)、水井坊(100.450, 9.13, 10.00%)、口子窖(75.580, 3.36, 4.65%)、迎驾贡酒(38.540, 1.71, 4.64%)、洋河股份(259.830, 12.85, 5.20%)等纷纷跟涨。 消息面上,由于春节白酒动销旺季将至,名酒需求快速提升下,部分酒企开始宣布提价。中信建投(41.210, -0.69, -1.65%)认为,白酒是当前食品饮料中兼具业绩增长确定性、疫情恢复弹性、估值性价比的细分板块,尤其在2021年一季度,今年春节较去年晚近20天,经销商备货多在1月份,利好一季度业绩同比表现。 消息面: 1、摩根士丹利称,价格仍是白酒行业2021年的关键因素,且料由领导品牌决定,贵州茅台、五粮液和古井贡酒(288.110, 8.45, 3.02%)为行业首选。分析师Lillian Lou等在报告中指出,行业在今年上半年将保持弹性,特别是一季度旺季,来自需求、渠道库存的积极反馈等料继续支持白酒股的股价表现。维持对贵州茅台和五粮液的超配评级,因更强的定价能力和防御能力,目标价分别为2188元和330元。在次高端中看好古井贡酒,预计其将能在国内安徽市场获得更多市场份额,目标价311元;下调洋河股份评级至低配,因预计市场已经反映了公司基本面拐点,但竞争依然存在,目标价198元。 2、推动长江经济带发展领导小组办公室综合协调组组长王善成表示,推动长江经济带发展,加强法律规划政策制度建设,强化顶层设计。法律方面,加快推进长江保护法治进程,推动长江保护法顺利颁布,实现了长江大保护有法可依。规划方面,注重规划引领,构建“1+N”规划体系,深入贯彻落实《长江经济带发展规划纲要》,制定印发生态环境保护、综合立体交通走廊建设等多个专项规划。目前,正在编制《“十四五”长江经济带发展规划实施方案》。 3、商务部、海关总署公布2021年新西兰羊毛和毛条、澳大利亚羊毛进口国别关税配额管理实施细则。2021年国别关税配额总量分别为:新西兰羊毛36936吨、新西兰毛条665吨、澳大利亚羊毛38288吨。 4、国家发改委基础司司长罗国三表示,下一步,领导小组办公室将深入推进长江经济带绿色发展试点示范工作,尽快形成可复制、可推广的经验做法清单,供沿江11省市经验交流,并在统筹规划、资金支持、基础设施建设等方面,出台支持绿色发展的配套政策,真正让绿色发展在长江经济带落地生根、开花结果。 5、交通运输部综合规划司副司长苏杰表示,长江航道标准提升的航道条件改善,促进了船舶大型化发展,2020年长江干线船舶平均吨位达到1960吨,比2015年增长42%,江海直达、江海联运快速发展,有力保障了长江经济带经济社会发展,2020年长江干线货物通过量突破了30亿吨,再创历史新高,较2015年增长了40%。 6、第一商用车网发布数据,预计2020年12月份我国重卡市场销售各类车型约11.4万辆,环比下降16%,同比增长24%。2020年重卡总销量约为162.3万辆,将刷新全球重卡年销量纪录,同比增长38%。 机构观点: 国泰君安(17.470, -0.14, -0.80%)表示,交易复苏仍为市场核心主线,背后逻辑是2021年一季度流动性维持宽松及海外补库存对中观价格的持续拉动。春节前大盘上行动力充足,但中长期维持震荡格局判断,更可能出现“轻拢慢捻抹复挑”的纠结走势。 |