| 第一金融网主办 | 设为首页 |

|

|

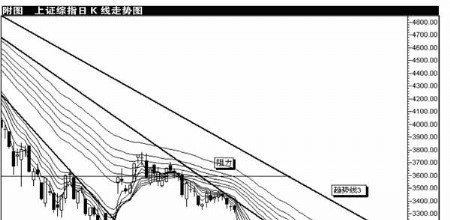

本周市场震荡明显,尽管指数上涨幅度不大,但连续的阳线给予了市场信心,个股赚钱效应显著。那么下周市场将如何表现呢? 政策面 政策面暖风吹 数据面寒意浓 目前看来,市场近来已实现的利好预期主要是降息和注资两块。海通证券(600837行情,爱股,主力动向)单磊指出,12月份乃至2008年最大的金融事件便是美元伴随日元再次开启零利率时代。这将有助于实体经济应对全面的衰退冲击、并将帮助全球股市构筑底部。多位分析师均预测,今年上半年我国央行将下调存贷款基准利率,且倾向于第一季度就大幅下调,存贷款利率都有望创下1993年以来的最低水平。 在航空业之后,国资委注资的第二批名单出炉,电力行业成为受益者。在电力行业注资之后,很可能有色、钢铁等行业也获得注资。 不过,市场人士提醒投资者,全国企业景气调查结果显示,2008年四季度全国企业景气指数为107.0,比三季度回落21.6点,上市公司企业景气指数为106.2,分别比三季度和上年同期回落39.4和62.7点。这对市场后续预期是相当大的打击,行情仍以短线为主,还不到中长期介入的程度。 资金面 主力资金分歧大 开年以后,资本市场的资金面将出现难得的宽裕。这一点光看央行最近连续几次的降息、降存款准备金率、减少发放央票的频率等都能明确地看出来。不过,由于这些资金目前能否成为市场的增量资金还存疑问。 从本周的资金流入流出情况可以看出,主力基金腾挪跌宕,东一个板块西一个板块地来回折腾,即便在同一板块上也往往出现头天大买第二天大卖的情况,这一方面充分说明了机构主力间的分歧,另一方面也在表明基金等主力正在来回调仓。在这种情况下,作为影响市场大势的主力,基金的分歧和犹豫将继续使未来的行情上下震荡。 此外,市场人士担心的“基民大逃亡”一说对未来市场走势的影响也不可忽略。 技术面 上有压力下有支撑 安信证券邓雨春认为,尽管周线上沪深股指双双收阳,但沪指周20日均线2005点压力客观存在,下周大盘上行空间不足百点;相对下跌的极限在1800点,由于政策与低位接盘主力资金两大力量叠加效应,空头主力下周时间内很难击穿该点支撑。 目前市场普遍认同,大盘向2000点上方拓展空间,金融房地产这两大板块是取胜的关键因素,日前浦发银行(600000行情,爱股,主力动向)公布08年业绩快报后,其主力资金发动了一轮攻击,获得部分银行股的响应;汇金系在连续助跌后,昨盘面中出现企稳迹象;下周一旦倒戈,多头力量必定大增。不过,在1940点附近套牢盘和短线获利盘恐将纷纷涌出,多头将面临消化压力。 |

|

||

|

|

||