第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

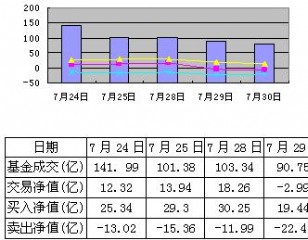

市场有分歧无恐慌 金融地产中长线优势明显 受宏观经济数据利好刺激及美股大涨的影响,两市连续三天高开。沪指开盘便站于3200点上方,盘中振荡加剧,并回补开盘留下的缺口。午后大盘在钢铁、化工等板块的带动下强势上扬,随即受煤炭、有色股的拖累下出现一段快速跳水的走势,3200点得而复失。上证指数收报3183.74点,微跌0.15%;深证成指收报13081.89点,涨0.02%。两市合计成交3373.32亿元,较昨日略有放大。有分析师认为,大盘的高位振荡主要是获利回吐的内在原因,建议投资者控制仓位,避免涨幅过高的个股。 天量成交预示短线风险 昨日的成交额继续保持于2000亿元以上,并且比前日增长16亿元,成为2007年10月12日录得2215.13亿元以来的新高。回顾2007年10月12日,大盘以5903.26点收跌,距6121.04点历史高点仅两个交易日。这引起了投资者的关注。“成交量放出天量,说明目前市场多空分歧明显加大,部分短线的获利盘有回吐的迹象,对这两天的走势会带来一定的影响。”资深市场人士王镇谦认为,昨日巨量的成交,主要是多空双方的换手加大,部分获利盘利用市场对宏观数据的追捧乘机兑现筹码,短线上需要保持谨慎。不过,他表示,大盘在强势上攻后出现获利回吐是十分正常的,预计周末大盘或将保持区间振荡,后市股指在回补周三的缺口后仍将继续上攻。同时,昨日尾盘的跳水幅度相对较小,说明投资者对大盘后市的走势普遍抱以乐观的态度,建议投资者控制仓位避免大盘补缺时对个股的冲击,并关注涨幅相对较小的金融、地产、钢铁等主流品种在后市的表现机会。 大盘技术形态仍然完好 “尽管昨日大盘出现获利回吐,但并没有出现集体做空的现象,说明市场多空力量相对平衡。在大盘没有在缩量上涨后出现放量下跌前,不会出现大幅度的调整。”光大证券分析师韦永辉告诉记者,昨日出现调整的个股多为前期涨幅相对偏高的智能电网、消费类等题材股,在持续上涨后出现回调是市场的内在需求,并不足以令大盘形成反转趋势。从技术上看,大盘的10日、20日均线通道平整,所有趋势线也都呈多头排列,短期并没有出现变盘的信号,因此后市仍然相对安全,可谨慎看多。他表示,周末大盘如果能探底回升,在缺口周围反复振荡,后市大盘将会有更大的上升空间。建议投资者继续关注前期滞涨的电力、航运及前期估值未能完全释放的钢铁、新能源、智能电网等板块,中长线则看好具有明显估值优势的银行股。 金融地产:经济回暖脊梁 昨日,偃旗已久的金融、地产两大板块在大盘反复振荡中表现坚挺,金融板块在北京银行的带领下取得了1.59%的平均涨幅,居所有行业第二,板块七成个股收涨;而地产板块则在云南城投的号召下振荡走强,板块平均涨幅0%,以1980.28万元成交量居所有行业第四。有分析认为,国家统计局公布的上半年数据显示我国经济企稳向好,管理层有望继续保持宽松的货币政策和积极的财政政策,因此在未来市场充裕的流动性及通胀预期下,集中体现经济回暖利好的金融、地产将长期走强。 中长线优势明显 事实上,在国家经济递交出一份合格半年成绩单的同时,金融、地产两大板块也早早地交出了一份傲人的“半年报”。据统计,2009年1月5日至6月30日期间,大盘上涨了62.53%,而金融指数的涨幅高达104.17%、地产指数的涨幅达78.35%,双双强于大市。从个股来看,浦发银行的涨幅为144.97%,中国太保的涨幅为101.23%,西南证券的涨幅为145.54%,金地集团的涨幅高达223.44%。“股市是实体经济的晴雨表,股价提前反映了相关行业的提前回暖。”光大证券分析师韦永辉表示,宏观经济的复苏带动了金融、地产行业的复苏,因此股价的反应也相对积极。他表示,上半年的货币放贷增幅是相当大的,6月末广义货币供应量(M2)同比增长28.46%对银行股来说是利好数据,信贷的增长将有利整个金融行业估值水平的提高。同时,由于目前金融股平均市盈率尚低于20倍,从估值的角度来看仍相对合理,因此尽管目前金融板块进入了阶段性获利回吐的调整,但其中期的上涨空间仍然较大。而地产股方面,他表示,支持房地产股走强的原因主要有两方面,一是宏观经济的复苏将继续带动国内投资的增长,据统计局数据显示,中国上半年城镇固定投资增长为33.6%,增速比上年同期加快7.2个百分点。在此影响下,作为投资占比较大的房地产行业将有望继续保持景气。同时,宏观经济向好将进一步加大我国的通胀预期,加之美元的持续走弱及世界范围内的流动性泛滥,都将有力支撑地产板块的股价。 与金融一致,本轮行情以来,地产股也积累了不少获利盘,短期内有继续调整的需求。但韦永辉表示,金融、地产这两大板块新旧基金正在相互接力,而场外尚有巨额基金尚未建仓,作为明显回暖的两大板块,对其的吸引了是明显的,因此两大板块的中期表现值得期待。(新快报) 中小盘:短线可以玩一玩

|

|

||

|

|

||

市场有分歧无恐慌 中小盘短线可以玩一玩 近期主力机构主动增减仓前50股(附股) 大资金偏爱!20股将成机构猎物(附股) 主力机构最看好的股票名单(07.17) 权威机构强烈建议增持3板块(附股) 机构判断A股尾盘跳水背后:或为大级别调整预演? 面临突破!业绩爆发性增长七大牛股 主力凶悍增仓,低估蓝筹股下周有望持续狂飙(名单) 财政部新政力挺新能源!引爆五大领域受益股(附股) 复苏预期激活8大行业!买入6股(附股) 中考数据出炉!主力紧急选股全揭秘(附股) 谢百三:中国股市十大特点 为何有些股能不断上涨? 电力板块完美蜕变!下半年飙升机会已到(附股) 多重利好护航!新能源股有再次启动迹象(潜力股) 最新动向:主力罕见大规模调仓,疯狂涨停恐引发巨变(名 38亿资金净流入 主力凶猛买入7只股 主力抛弃20股,坚决不能买(表) 利好刺激四大受益板块走强(附股) 主力齐看好,短线井喷爆发将有暴利的股票(名单) 投资能力PK!重点关注这三类基金(附牛基) 王亚伟:选股有三招 王氏擒拿手提前伏兵至少赚七成(附 主力资金连续增仓20股(附表) 六行业受宠!一行业将加速(附股) 新能源再燃瑰丽行情!强烈买入2股(附股) 券商对东航上航重组后估值意见不一 胡锦涛参观世博展览,上海本地股4大机遇(附20股) 招商证券IPO倒计时 参股公司受捧(表) 3000亿元成交量推动券商股价值重估 预增股提前暴涨 公告或已泄密见光死(表) 特大减仓!主力疯狂抛售五只股票(名单) 市场有分歧无恐慌 中小盘短线可以玩一玩 面临突破!业绩爆发性增长七大牛股 中考数据出炉!主力紧急选股全揭秘(附股) 最新动向:主力罕见大规模调仓,疯狂涨停恐引发巨变(名 机构最近两日“买入”股票投资要点 主力已启动最后筹码 44亿资金流入3大板块 国金证券:逢低买入铜业股(荐股) 新能源再燃瑰丽行情!强烈买入2股(附股) 胡锦涛参观世博展览,上海本地股4大机遇(附20股) “王亚伟效应”再现 “潜伏股”惊喜不断 特大减仓!主力疯狂抛售五只股票(名单) 沪市机构增减仓排行榜(7.16) 王亚伟:选股有三招 王氏擒拿手提前伏兵至少赚七成(附 利好刺激四大受益板块走强(附股) 汽车振兴再出实招!汽车股将再启动(附受益股) 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票名单(07.15) 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 五粮液停牌解决关联交易 机构提前入场 一系列政策将出台 受益股一览 未来10年,3万亿投资力助新能源产业(附股) 实力机构本周荐股精选(附股) A股洗盘再现赚钱好时机!两只股主力进驻大胆买入(名单 后市有望突破 六只潜力个股有望震荡走强 被两大实力机构强力推荐的 3只超牛 本周主力拉升20只股(附名单)

市场有分歧无恐慌 中小盘短线可以玩一玩 近期主力机构主动增减仓前50股(附股) 大资金偏爱!20股将成机构猎物(附股) 主力机构最看好的股票名单(07.17) 权威机构强烈建议增持3板块(附股) 机构判断A股尾盘跳水背后:或为大级别调整预演? 面临突破!业绩爆发性增长七大牛股 主力凶悍增仓,低估蓝筹股下周有望持续狂飙(名单) 财政部新政力挺新能源!引爆五大领域受益股(附股) 复苏预期激活8大行业!买入6股(附股) 中考数据出炉!主力紧急选股全揭秘(附股) 谢百三:中国股市十大特点 为何有些股能不断上涨? 电力板块完美蜕变!下半年飙升机会已到(附股) 多重利好护航!新能源股有再次启动迹象(潜力股) 最新动向:主力罕见大规模调仓,疯狂涨停恐引发巨变(名 38亿资金净流入 主力凶猛买入7只股 主力抛弃20股,坚决不能买(表) 利好刺激四大受益板块走强(附股) 主力齐看好,短线井喷爆发将有暴利的股票(名单) 投资能力PK!重点关注这三类基金(附牛基) 王亚伟:选股有三招 王氏擒拿手提前伏兵至少赚七成(附 主力资金连续增仓20股(附表) 六行业受宠!一行业将加速(附股) 新能源再燃瑰丽行情!强烈买入2股(附股) 券商对东航上航重组后估值意见不一 胡锦涛参观世博展览,上海本地股4大机遇(附20股) 招商证券IPO倒计时 参股公司受捧(表) 3000亿元成交量推动券商股价值重估 预增股提前暴涨 公告或已泄密见光死(表) 特大减仓!主力疯狂抛售五只股票(名单) 市场有分歧无恐慌 中小盘短线可以玩一玩 面临突破!业绩爆发性增长七大牛股 中考数据出炉!主力紧急选股全揭秘(附股) 最新动向:主力罕见大规模调仓,疯狂涨停恐引发巨变(名 机构最近两日“买入”股票投资要点 主力已启动最后筹码 44亿资金流入3大板块 国金证券:逢低买入铜业股(荐股) 新能源再燃瑰丽行情!强烈买入2股(附股) 胡锦涛参观世博展览,上海本地股4大机遇(附20股) “王亚伟效应”再现 “潜伏股”惊喜不断 特大减仓!主力疯狂抛售五只股票(名单) 沪市机构增减仓排行榜(7.16) 王亚伟:选股有三招 王氏擒拿手提前伏兵至少赚七成(附 利好刺激四大受益板块走强(附股) 汽车振兴再出实招!汽车股将再启动(附受益股) 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 主力机构最看好的股票名单(07.15) 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 五粮液停牌解决关联交易 机构提前入场 一系列政策将出台 受益股一览 未来10年,3万亿投资力助新能源产业(附股) 实力机构本周荐股精选(附股) A股洗盘再现赚钱好时机!两只股主力进驻大胆买入(名单 后市有望突破 六只潜力个股有望震荡走强 被两大实力机构强力推荐的 3只超牛 本周主力拉升20只股(附名单)