��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ���� | ��Ʊ | ���� | �ڻ� | ���� | ���� | �۹� | ���� | ��� | ծȯ | ���� | �ƽ� | ���� | ���� | ���� | �������� | �������� |

|

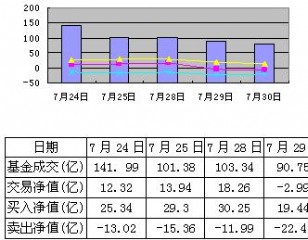

��������ƪ��������������������⣺һ�������ֽ�������ȿ�ʼ��ǿ������������ʲô�����ǻ���������Ƿ��ܹ�������������Ϊ����ֽ��֮���������Ȳ��б��֣�����������ҵ�������ȳ���һ���̶ȵĸ��գ���7��ʵ�����ѵĻ�������7%�ͷ�֯��װ���ڻ�������20%�ȣ�ͬʱ�����ε������ӯ����һ����������Ԥ�ڡ� �����������г����� �����г��й۵���Ϊ����ҵӯ�������Ƚ��ﵽ�ߵ㣬�������Բ�ǿ��������Ϊ���ļ�����ֽƷ���ѵĴ�ͳ��������2008������Σ��ʹ����������Ͷ�Ž��٣�ͬʱֽ�۴����ȶ�����ͨ������ʹ���ն�������������Ը���Ӷ��Ŵ�ֽƷ��������ӯ�����ȳ������ϡ� ����������ԣ���ֽ��ҵ�°�����������ٵĹ������Ʊ�Ȼ���ڽ����ϰ��꣬������Ϊ����������������нϳ��ij����ԣ���������Ͷ����������ֽ��ҵ�� ��������������� �����˽�����ֽ��ҵΪ��������������ֵ�ԭ����������Ҫ�ж������г������ܷ��ں��ڵ��Գ��������ñ��ֿ��Գ������۾���������ҵ���������Ŀɳ����ԣ����⣬������Ϊ��ֽ��ҵ�˴ε��г��������ڻ������������غ�֮ǰ��ֽ��������нϴ������������ҵ���ϵ������Ѿ���֮ǰ�Ĺ���������������ת�䡣 ����֮ǰ��ҵ�������Թ������������ڲ��ܹ�ʣ���أ�֮ǰ��ֽ��ҵ�Ļ���һֱͣ����������ͣ�����ܣ���С��Ӧ��ѹ���������ϣ�����͵�2007��7�·ݿ�ʼ���������������籩���Լ�2007��12�·���ί�䲼�ˡ���ҵ��չ���ߡ����䲼����������̭��ʱ����������С������г����ڻ�����ͣ�������ڴ��ܸߣ�Ҳ���Ƕ�����ҵ������������ļ۸�������һ����Ԥ�ڣ�Ҳ�������ҵ���ڵ��г����֡���2007��7�¿�ʼ��9�£��Լ�2007��11�µ�2008��1�µ����顣 ��������ʵ��Ч��������������Ϊ���¶Ȳ��������Լ�����������ܺͲ��������ϣ����Թ۲쵽ʵ������������̭��Ч����������ǰ�ڵ�Ԥ�ڣ�Ʃ�磬2006��2007����������Լ��967��ֺ�790��ֵ�ˮƽ�ϣ�������껷��������̭200�����ϵIJ���Ŀ���ܹ��ﵽ���������������������ƣ���ʵ���ϵ������������ﵽ900��ֺ�850��ֹ�ģ����ˣ�����̭��Ч���Ǵ���ۿ۵ġ���һ���棬��ʵ�ʵ��¶Ȳ��������������ڻ���ѹ������2007�꣬���¶Ȳ���һֱҲά���ڸ�λ���У�û���κ��ܵ�������ͣӰ��ļ��� ������ˣ�������Ϊ�б�Ҫ��������֮ǰ�����ڻ�����ͣ����ֽ��ҵͶ���������������ͼ������£���������һֽ�������Ʋ��ܣ���Ч���������ܲ���Ԥ�ڣ���������ҵ����Ҳһ��û�г����ԣ����ԣ��������������Ͷ�����ߡ� ���������ߣ����� ����3�����������ȶڻ����³ɱ���Ȼά�ֵ�λ����������ȵ�λֽƷ��ë���ռ佫�����Ŵ��ļ�����ֽƷ��һ��������������ֽƷ�۸��������������������������ķ�����˼·�����������Ѻͳ��������Ȼ��Ⱥ�ת���Եı����£����ǿ����°�����ֽ��ҵ��ӯ������������ �����ӵ�ǰ��ҵ��������������֮ǰ������Ԥ�ڣ��������У���Ҫ���й�˾����ʾ��ҵӯ����2���ȼ�����ת������˾�����ά����1�ܡ�2�ܵ�����ˮƽ�����ڿ��ԭ����ά���ڵ�λˮƽ����ҵë���ʽ϶������Ը��ƣ�ͬʱ8�·ݰ���ͭ���ֽ��ִ�е����ε��۵ļ۸�����ҵӯ����������������һ���棬����ͨ�����ξ������˽�������������εĵ��ۣ��ն�Ҳ��ʼ�ӽ����⣬��Ŵ���ֽƷ��������ʹ�ö�������������ֽ���жϻ������� ������ֵ�������� ������ֽ��ҵ��2006�꿪ʼ��PB��ֵ����еı���һֱά����0.5��0.7��������С����������ȴﵽ0.5��λ�ã�������ֽ�нϸߵİ�ȫ�ʣ����ﵽ0.7��ʱ����ֽ�ɵij���������ʧ����ǰ���ۼ۾���ǰ�����ǣ��Ѿ�λ��0.63��λ�ã�������Ϊ����ҵҵ�����ϡ�ӯ���ع��ֵ������Σ������ٵȴ���ҵ��ֵ�»���0.5��ˮƽ�ϣ���ǰ������ֽ��������ó�������ˮƽ������Ҫ���й�˾7�·�ӯ��ˮƽ��Ȼ��������ͨ���У�������ҵ7��Ԥ��ӯ���껯PE15�����ң���PB����2�����£�����Ϊ���ԡ� ����7����ҵ��Ӫ�����ӯ��չ��֧����ֽ���У�����ά����ֽ��ҵ�����á�������������ȷ�����ֽӯ�����·���������Ĺ۵㣬�����Ƽ���ҵ�������ѵõ�Ͷ�ʻ��ᣬ����Ͷ�����������ֵˮƽ�ϵ͵ij���ֽҵ��̫��ֽҵ�Ͳ���ֽҵ��(֤ȯʱ�� ����֤ȯ ֣ �� ) |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

5�������ɱ���������������(����) 8��14�ո������顤���� ��������ز� ���ص��ע�����߹�(����) 8��14����ǰ�����������Է����Ѹ������� 8��13�������������������������Խ�ά�����Ƶ��� �뵽�ﷴת����ʱ���̣� ���ڵز������ ��ָ֤���������� ��ѧУ��������ǰ��ָ��5000 �������ּ��߲�"����"ά���źţ��������������� ȫ����ţ������������ڹɡ��ƽ����ҩ�� 8��13������������ָ����ʧ��3100 ������������ ��һ����ʲô˼·ѡ�ز��ɣ� ú̿��ɫ���Է��� ��ָ֤�������ѷ� ��������ѡ6���� �������� ÿ��ʵ��������8�ɣ�����ָ���� ����ǿ�ƽ��� �Ϻ��������Ͻ��д�������Щ���عɽ����������� ���������ظ���� ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ��̩����:�ص����۹��Ƽ� ���ô̼��Ĵ���������ǿ(����) ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ��ҵ��ͷ��ֵ�ó���Ͷ����ֻ��ţ�� 38���ʽ����� ������������7ֻ�� �����뿴�ã����߾��籬�����б����Ĺ�Ʊ�������� ��������20�ɣ����������(��) �����ʽ���������20��(����) ����ΰ��ѡ�������� ������������ǰ���������߳ɣ��� ����DZ���Ѿã��������־��������(����) �����βι�����չ�����Ϻ����ع�4�����(��20��) ��һ����ʲô˼·ѡ�ز��ɣ� 5�������ɱ���������������(����) ��������ز� ���ص��ע�����߹�(����) ��һ����ʲô˼·ѡ�ز��ɣ� ����ΰ���콢�����Ĵ�������17�ҹ�˾�б� �������ַ����ھ���һǿ�ƹ�(����) ������λ���V�ͷ�ת����ڼ��Ĺ�Ʊ�������� ������������ǰ20��(����) ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ���¶���:�Ϻ��������ϸ߳����٣�������ǰ���ֶ�ֻ�� ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ��������ȯ�̹� ����DZ��ֵ���ڴ�(����) �������ɲ������� ������ѡ��(��) 12��ɷֺ쳬�������߳� ȯ������(����) ����Դ2020��ռ������װ��17�������ɣ� ���̱������������ͣ �����ٿغۼ����� ��������20�ɣ�����ر�(����) �ּ����룡���ǿռ����ֻ��ţ�� 471�ҹ�˾��¶�б� ����9ֻ�߷������� 8��13�ո������顤���� ����������õĹ�Ʊ����(8.05) л����:���о�ʮ�¼��� ���������ź����Թ�(����) ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ��������20�ɣ�����ر�(����) �����ش�������� �н����߾�ѡ���ɵ���(8.3) ������ᣡ�ɷ���Ҳ�ɽ�����ֻDZ���� ����������õĹ�Ʊ����(8.03) ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ����������������������ǰ50��(����)

5�������ɱ���������������(����) 8��14�ո������顤���� ��������ز� ���ص��ע�����߹�(����) 8��14����ǰ�����������Է����Ѹ������� 8��13�������������������������Խ�ά�����Ƶ��� �뵽�ﷴת����ʱ���̣� ���ڵز������ ��ָ֤���������� ��ѧУ��������ǰ��ָ��5000 �������ּ��߲�"����"ά���źţ��������������� ȫ����ţ������������ڹɡ��ƽ����ҩ�� 8��13������������ָ����ʧ��3100 ������������ ��һ����ʲô˼·ѡ�ز��ɣ� ú̿��ɫ���Է��� ��ָ֤�������ѷ� ��������ѡ6���� �������� ÿ��ʵ��������8�ɣ�����ָ���� ����ǿ�ƽ��� �Ϻ��������Ͻ��д�������Щ���عɽ����������� ���������ظ���� ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ��̩����:�ص����۹��Ƽ� ���ô̼��Ĵ���������ǿ(����) ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ��ҵ��ͷ��ֵ�ó���Ͷ����ֻ��ţ�� 38���ʽ����� ������������7ֻ�� �����뿴�ã����߾��籬�����б����Ĺ�Ʊ�������� ��������20�ɣ����������(��) �����ʽ���������20��(����) ����ΰ��ѡ�������� ������������ǰ���������߳ɣ��� ����DZ���Ѿã��������־��������(����) �����βι�����չ�����Ϻ����ع�4�����(��20��) ��һ����ʲô˼·ѡ�ز��ɣ� 5�������ɱ���������������(����) ��������ز� ���ص��ע�����߹�(����) ��һ����ʲô˼·ѡ�ز��ɣ� ����ΰ���콢�����Ĵ�������17�ҹ�˾�б� �������ַ����ھ���һǿ�ƹ�(����) ������λ���V�ͷ�ת����ڼ��Ĺ�Ʊ�������� ������������ǰ20��(����) ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ���¶���:�Ϻ��������ϸ߳����٣�������ǰ���ֶ�ֻ�� ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ��������ȯ�̹� ����DZ��ֵ���ڴ�(����) �������ɲ������� ������ѡ��(��) 12��ɷֺ쳬�������߳� ȯ������(����) ����Դ2020��ռ������װ��17�������ɣ� ���̱������������ͣ �����ٿغۼ����� ��������20�ɣ�����ر�(����) �ּ����룡���ǿռ����ֻ��ţ�� 471�ҹ�˾��¶�б� ����9ֻ�߷������� 8��13�ո������顤���� ����������õĹ�Ʊ����(8.05) л����:���о�ʮ�¼��� ���������ź����Թ�(����) ������ʵ������ǿ���Ƽ��ģ�ֻ��ţ��8��6�գ� ��������20�ɣ�����ر�(����) �����ش�������� �н����߾�ѡ���ɵ���(8.3) ������ᣡ�ɷ���Ҳ�ɽ�����ֻDZ���� ����������õĹ�Ʊ����(8.03) ����ϧ�ۣ���λ�γɽ�������źŵĹ�Ʊ(����) ����������������������ǰ50��(����)