第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

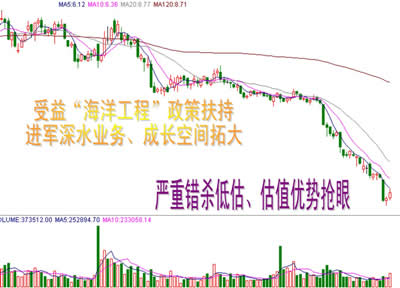

周二沪深两市缩量震荡。早盘,券商、地产力挺,大盘震荡回升,传媒、西藏、新疆等板块交替领涨,但后续资金跟进不足,大盘遇阻回落,午后保险、银行走弱,大盘失去支撑,快速回落,沪指低见2491.65点,尾盘逢低买盘大肆介入,力保大盘收红。大盘在连续两日考验前期支撑,特别是周一在多重利空打压下,仍能力保前期低点2481.97点不破,再次表面这一带支撑牢固;而这两天出现了一个有趣的现象,沪市连续两天的成交量都少于深市,表面资金正在追逐中小盘个股,对大盘股热度不高。鉴于明天农行上会、周五经济数据公布,短期多空将在2481点-2550之间展开激烈争夺,而周五经济数据好坏将决定短期大盘走向。 1.每日经济新闻报道,2010年6月8日,中国人民银行发布了 《2009中国区域金融运行报告》,报告指出,2010年是继续应对国际金融危机、保持经济平稳较快发展、加快转变经济发展方式的关键一年。央行将根据新形势、新情况,贯彻落实好适度宽松的货币政策,着力加快经济发展方式转变和经济结构调整,保持经济平稳较快发展。 首先,全球经济复苏超预期,G20财长和央行行长达成共识,扩张性财政政策在促进全球经济复苏方面不具备可持续性和有效性,各成员国眼下应投入更大精力削减财政赤字,以平复市场对欧洲债务危机的担忧。其次,欧盟采取有效措施控制欧洲主权债务危机,使得危机演变逐步得到控制,短期仍可能对国际资本市场造成冲击,但长期有助于经济健康稳健复苏。最后,面对复杂的国际经济形势,中国政府审时度势,采取有保有压的政策调控,一方面,逐步收紧过剩的流动性,调控高房价,加快经济结构调整,淘汰落后产能;另一方面有序进行人民币汇率、资源价格改革,大力扶持战略新兴产业发展,放宽民间资本投资领域,优化经济发展方式,未来随着经济转型逐步发挥效应,经济增长将更加合理健康,持续性更长久,短期将会对A股产生较大的冲击,但经过前期连续调整,市场系统风险得到较为充分的释放,估值水平逼近08年金融危机低点,未来随着估值底和产业资本增持作用逐渐发挥,大盘将逐步企稳,一旦政策走向明朗,市场反转将顺势展开。

|

|

||

|

|

||