第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

好股票――大亮点:

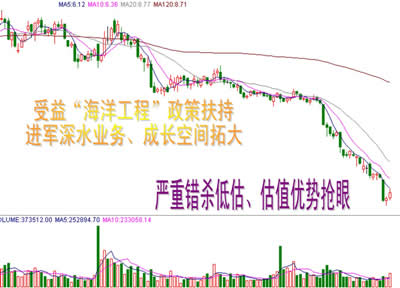

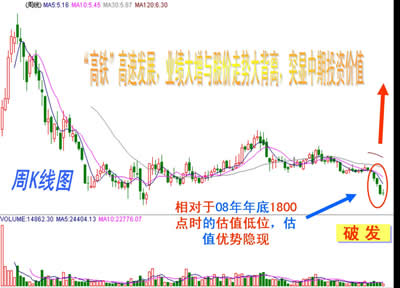

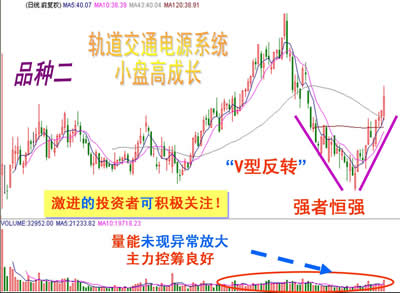

一、包装铝箔细分市场龙头,受益消费升级与扩大!公司主要产品为家用铝箔、药用铝箔等;其中,家用箔和药用箔分别占销售收入的54%和28%,前者主要面对海外市场,是国内家用铝箔出口最大的企业之一;后者主要面对国内市场,国内占有率高达70%,具有明显的竞争优势。从铝箔市场发展趋势来看,中国液态乳品行业、各种果汁、蔬菜汁饮料将成为未来铝箔无菌包装的重要市场,特别是利乐包铝箔是食品用双零箔中附加值最高的铝箔产品;而我国对铝箔产品的总体消费水平和人均消费水平与发达国家相比均存在较大差距,随着国民经济快速发展和居民消费水平提高,铝箔需求量将逐年快速增长,高成长性明显。 注:药用铝箔用于各种片剂、丸剂、胶囊剂、颗粒剂等药品包装;家用铝箔广泛应用于家庭和宾馆食品的包装,以便于进行烹饪、冷冻、烘烤、贮存等。 二、产能扩大,高盈利增长点可期!公司募投的“年产5万吨高精度铝板带生产线项目”主体设备冷轧机已于今年6月前基本完成,月产量达4000吨,主要供应公司铝箔生产车间使用;另一募投项目“年产3万吨铝箔生产线项目”,主要用于生产食品包装箔以及高端药用铝箔等产品,预计将于2011年3月建成投产。此外,公司以自有资金投产的年产5万吨高精度铝板带扩产项目已完成主体设备调试,并能够顺利生产产品,该项目全部达产后,预计可新增销售收入11.5亿元,净利润3043万元;且年产5万吨高精度铝箔项目将于今年底安装成功,项目全部达产后,可新增营业收入16亿元,净利润1.2亿元。而公司总股本仅7750万股,故预测2010、2011年的每股收益有望达到1.23元、2.12元,复合增长率达到70%, 三、中报业绩大增,估值预期大幅提升!公司预计2010年1-6月净利润比上年同期增长80-110%,其主要原因为2009年上半年,由于受全球金融危机及原料价格波动的影响,公司业绩较低;而随着国内外经济回暖,市场逐步恢复,2010年上半年公司业绩较2009年同期大幅上升。 四、底部“金叉”起涨,补涨空间巨大!二级市场上,该股近期相对走弱于大盘,存在较大的“补涨”空间;且近期虽弱于大盘,但仍走出底部“金叉”起涨态势,5日、10日均线上穿30日均线;特别是该股在一个月前的二次探底过程中,未创出“新低”,进而形成“双底”形态;故后市该股有望在其市场与产能双向扩大、盈利预期大幅提升的刺激下,走出靓丽的“W底”起涨扬升行情。(且看图版) 温馨提示:风险控制线为―10% 欲知该股详情,且看“科德投资”门户网站、或留意明日博文提示! |

|

||

|

|

||