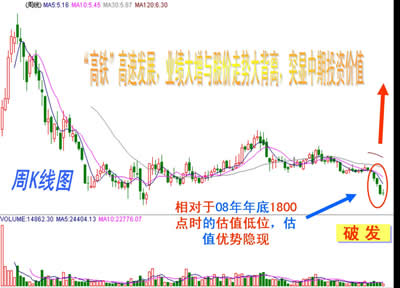

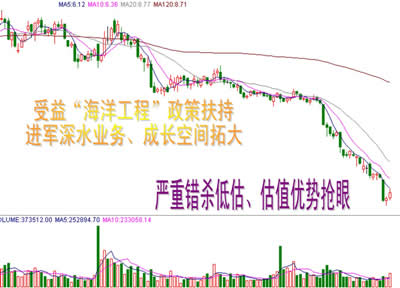

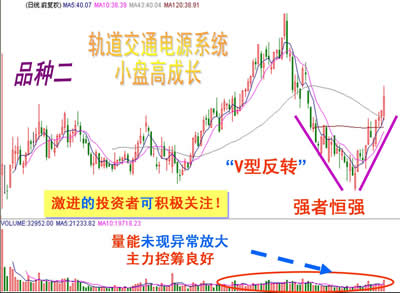

|

周五沪深两市双双小幅高开,金融、煤炭石油、有色金属、钢铁等权重小幅休整,压制市场反弹,西藏、新能源、物联网、电力设备等二三线股等板块轮番活跃,但市场对持续大涨的题材股分歧逐步加大,午后中石油、中石化等部分权重股一度跳水,拖累大盘快速下探,沪指击穿10日均线,随后逢低买盘介入,部分权重股回升,推动大盘反弹,截止收盘沪指报收2655.39点。

消息面上:

1. 新华社北京9月5日专电 中国保监会近日发布《保险资金投资股权暂行办法》和《保险资金投资不动产暂行办法》,允许保险资金投资未上市企业股权和不动产,并对投资主体、资质条件、投资方式、投资标的、投资规范、风险控制和监督管理等事项,进行了全面和系统的规定。

2. 上海证券报报道,无锡国家传感网创新示范区部际建设协调领导小组第一次会议3日在京召开,工业和信息化部部长李毅中在会上表示,要做好六个方面的工作,尽快推动无锡示范区建设取得实质进展。李毅中在会议上指出,加快发展传感网是培育战略性新兴产业、加快结构调整和转变发展方式的重要举措。我国传感网产业起步良好,已具有一定的发展基础,但还存在许多问题,还没有完整的标准体系,产业规模还不大;传感网应用的需求大,而行业应用融合难度高,使得目前应用水平低、范围窄。

3. 上海证券报报道,在9月4日、5日“2010中国汽车产业发展国际论坛”上,各主管部门纷纷传出正在制订或加快实施扶持 新能源汽车政策的消息,其中支持电动汽车产业发展成为重中之重。科技部部长万钢、发改委产业协调司司长陈斌、工信部产业政策司副司长卢希、商务部机电司和科技产业司司长张骥纷纷指出,中国汽车工业结构调整正面临难得的发展机遇,必须加快发展,鼓励以电动车为代表的新能源汽车产业发展,鼓励提高中国传统汽车及新能源汽车核心零部件竞争力,鼓励中国汽车出口及中国汽车集团海内外兼并重组等。争取到2020年把我国初步建成汽车产业强国,其中,传统汽车真正实现国际化,2020年中国汽车和零部件出口额占世界汽车产品贸易总额的10%以上;新能源汽车产业化和市场规模达到世界第一,新能源汽车保有量达到500万辆。

4. 上海证券报报道,根据国都证券研究所测算,341只开放式偏股型基金(不包括指数型基金)的平均仓位在上周继续上升,且上升幅度较前一周有明显的增加,恢复到前几周的水平,较前一周上升了1.79个百分点,上升至79.85%。经过连续7周的攀升,上周基金的平均仓位已经接近今年4月末的仓位水平。剔除各类资产市值波动对基金仓位的影响,基金整体也表现为主动加仓,主动加仓1.19个百分点。上周主要股指震荡上行,在这样的背景下,基金恢复了前期的加仓速度,说明就整体而言,基金对后市的看法依然较为乐观。

5. 证券时报讯,8月份非农就业数据让美股一吐闷气,上周美股因此结束了此前连续三周的跌势。此外,美国总统奥巴马宣布,将在本周公布一揽子经济刺激措施,提振正在复苏之路艰难攀爬的美国经济。

首先,政策面偏暖,支持市场做多,美国、日本等主要经济体经济复苏受到考验,陆续采取刺激政策呵护经济复苏成果,这使得国内中央政府将慎重考虑是否再推出更严厉的调控政策,反而更倾向于出台保经济的政策,这极大地减轻了市场对政策是否继续从严的担忧。其次,蓝筹相对估值优势,制约市场调整空间,为市场活跃提供了估值支撑,同时各种行业、区域性政策利好不断,为资金做多指明了的方向。最后,市场结构性风险加大,存在结构性调整的需求,经过连续大涨,短线题材股积累了较大的估值风险,有震荡整理需求。鉴于上述考虑,短期大盘震荡将加剧,能否上行突破取决于权重蓝筹走向,同时市场热点将加速轮动,需提防部分前期连续大涨的个股进入震荡分化阶段。 |