第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

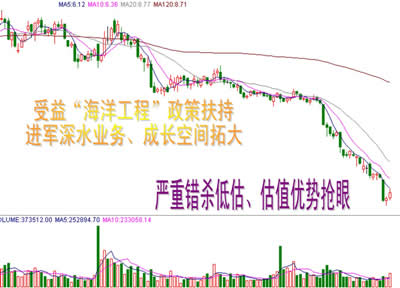

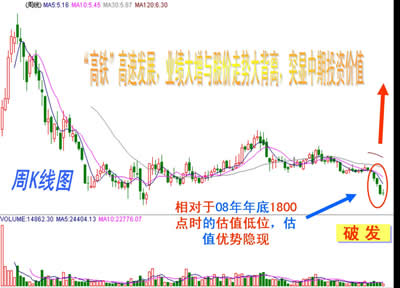

周四沪深两市双双高开,金融、石油石化等权重护盘,酿酒、服装、通信、化工化纤等板块领涨,大盘震荡走高,沪指一度上穿半年线,但市场量能萎缩,午后地产、煤炭、有色金属等蓝筹走弱,大盘失去支撑震荡回落,截止收盘沪指报收于2859.57点。 消息面上: 1.中国证券网报道,来自保险公司、基金公司、券商的综合消息显示,就在本周,以中国人寿为主的保险资金出现申购基金举动,品种涉及偏股、指数型基金,规模或达数十亿。 2.证券时报网报道,在近期市场持续下跌之后,“国家队”资金悄然出手。记者昨天从有关人士处获悉,在市场整体估值再次下移至历史低位后,社保基金和一家大型保险资产管理公司日前对A股进行了增仓。据悉,社保基金向10家左右的基金发出了申购要求,其中60%左右用于权益类股票投资,在获得资金后,基金管理公司很快开始买进股票。此外,一家位于北京的大型保险资金管理公司也在近期对A股进行了大举增仓,规模大约在100亿左右。 3.中国证券网报道,昨天,国务院公布“关于促进稀土行业持续健康发展的若干意见”,从稀土行业发展的各个层面进行规范,包括行业整合、严格限产、出口控制、国家收储以及行业监管机构设置等等。这是迄今中央政府层面发布的有关稀土行业发展的最高等级、最全面的政策。根据“意见”,我国将用1―2年时间,基本形成以大型企业为主导的稀土行业格局,南方离子型稀土行业排名前三位的企业集团产业集中度达到80%以上。同时,将严格控制稀土冶炼分离总量。业内认为,这意味着我国稀土行业的南方版图将彻底洗牌。央企和地方性国有大型企业将成为整合的主要力量,迅速扩张势力范围;而原先被地方控制的矿产资源可能面临分解命运。 4.上海证券报报道,中国电力企业联合会秘书长王志轩接受本报记者专访时表示,按两次征求意见稿的标准,我国现役7.07亿千瓦火电机组除尘、脱硫和脱硝改造费用共需约2000亿―2500亿元。此外,考虑“十二五”新增火电机组2.5亿千瓦,环保设施因标准提高增加年运行费用约在900亿―1100亿元,折算电价增加0.02―0.025元/度(不含现有的0.015元/度脱硫电价)。目前我国脱硫装置安装率已经达到了70%以上,脱尘装置安装率达到了80%以上,普及程度比较高,因此我国治理大气污染的下一步重点是脱硝。对于“十二五”脱硫脱硝市场的前景,王志轩表示,到“十二五”末,除部分机组将要关停外,基本上所有燃煤电厂全部要配套脱硫装置,脱硫装机比例接近100%,“十二五”末脱硝装机比例也将达到100%。 5.上海证券报报道,第三届中国云计算大会19日在北京召开。工信部、发改委领导先后在会议上表示,将继续采取措施推动我国云计算产业的健康快速发展。发改委高技术产业司副巡视员徐建平认为,云计算将成为未来具有巨大发展空间的新兴产业。徐建平透露,发改委、工信部不久前联合起草了云计算发展战略研究报告,对国内外云计算发展情况进行了全面梳理,并提出了下一阶段的发展建议。徐建平指出,今后相关部门将“采取有效措施,有序推动我国云计算产业的健康快速发展。” 第一,短期通胀压力不减,仍将制约着市场走好,但积极因素已开始显现,一是经过持续的货币政策紧缩,新增信贷回归正常化和新增外汇占款开始回落,同时各级政府部门对农产品流通环节进行梳理,农产品价格稳中有降,这些都有助于减弱国内通胀上升动力;二是原油等国际大宗商品价格持续回落,将有助于减弱国内输入性通胀。第二,社保追加入市资金,保险资金增仓,产业资本逐渐增持,表明长线资金对目前市场点位和价值的认同度正在提升,这将有助于市场信心回升和扭转市场持续失血的不利局面。通过历史反复验证,每次社保和产业资本增持和减持,市场都会形成底部和顶部。第三,市场中长线投资价值越发明显,银行、煤炭、地产、保险、券商等蓝筹估值依然处于历史底部区域,将继续大盘构成支撑,抑制市场调整的空间;同时二三线板块个股经过持续调整,基本上消化了业绩不及预期的负面影响,估值压力得到大幅释放,将有助于大盘逐渐企稳。鉴于上述分析,市场已开始从悲观中走出,大盘阶段性企稳基本确认,短期量能能否有效放大将成为市场反弹的关键,未来随着社保、保险资金、产业资本不断入市,市场人气逐渐被激活,市场反弹概率将提升。 |

|

||

|

|

||