��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

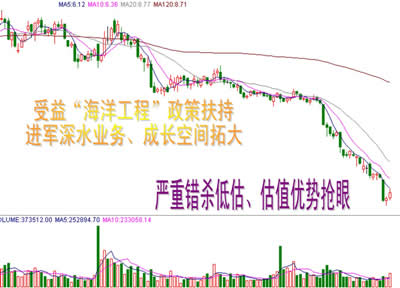

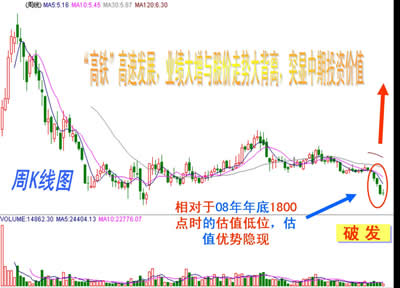

��ŷ�����д��ǣ��й�ƽ�����մ��ų���Ӱ�죬�ܶ���������˫˫�߿���������ú̿������ֹ��������������������ޣ����̳�����䣬���������ȯ�̡�ͨ�š�ʯ��ʯ����̷����������ٶȻ�Ծ�������������̣���ֹ���̻�ָ������2415.05�㡣 ��Ϣ���ϣ� 1.�Ϻ�֤ȯ��������9��27�գ�����Ժ�ٿ�ȫ�����ܼ��Ź������ӵ绰���飬ȫ�涯Ա�Ͳ���ʮ���塱���ܼ��Ź���������Ժ�����¼ұ�����Ҫ��������ǿ����Ҫ��ս�Ժ�ȫ�ָ߶���ʶ���ܼ��ŵ��ش����壬ȫ����ʵ���ܼ����ۺ��Թ����������¸�����ġ���������������Ӯ���ܼ��ų־�ս����ս��������Դ��Լ�͡������Ѻ�����ᡣ 2.�Ϻ�֤ȯ������������Ժ��ǰӡ���ˡ���ʮ���塱���ܼ����ۺ��Թ��������������¼�ơ�������������ȷ�����ܼ��š��Խ�������Ϊ�������ýṹ��ת�侭�÷�չ��ʽ���ƶ���ѧ��չ����Ҫץ�ֺ�ͻ�ƿڣ��ڡ�ʮ���塱�ڼ�õ��ص��ƽ������У���ɫ�������ܸ��졢���ܼ�����ҵ��ʾ�����̡����ܲ�Ʒ���̷ױ���Ϊ�����ص㹤�̡��������ƶ���ҵ�����ý����У���������Ҳ��ȷָ��Ҫ�ӿ���ʩ���ܸ��죬�ϸ����ܹ���������������Ϊ���ھ������ƹ�ʹ�ø�Ч���ܼҵ硢������Ʒ�����ҽ����뵼�����������롰�Ӵ���ܼ��ż�����ҵ��ʾ������Ŀ�С������˽�����ļ����йذ뵼�������Ķ���������������½����̨����Ϊ��ʵ�����ܼ��š�����Ҫ������һ���棬����������ͬ����ί�����ܲ��ţ��ƻ��뵼��������Ʒ���в�����Ԥ���ļ����Ƴ������⣬�Ƽ����йء�ʮ����յ����ʵ��ʩ��ָ�����Ҳ�����ڵ��ļ��ȷ����� 3.�Ϻ�֤ȯ�����������������Ե���������ͻȻ��̨����ˮ���ҵ�ر��Ǿ���³����5��ˮ����ҵ�������ⷢչ������27�գ�ס����������ί�����Ų���������������5���������·�����������2011�����������Ե��֪ͨ���������������Ե����������������ɽ�������������5�أ������ƶ�ˮ�����粢�ƹ�ʹ��ɢװˮ�ࡣ 4.���Ų�ԭ���Ϲ�ҵ˾��˾��Ԭ¡��27�����й�֤ȯ������¶���ɹ��Ų�ǣͷ�ƶ��ġ�ʯ�ͺͻ�ѧ��ҵ��ʮ���塱��չ�滮��Ԥ��10�·���������Ȩ����ʿ¶���ù滮�ĺ����ǽṹ��������չ�߶�ʯ����Ʒ��ʵ��ʯ����ҵ���ɴ��ǿ����Ԥ�ơ�ʮ���塱�ڼ䣬ʯ����ҵ��������ٶȱ�����10%���ϣ���ʮ���塱ĩ����ҵ�ܲ�ֵ����16����Ԫ�����У���ϸ��ר�û�ѧƷ�ʽ���ߵ�45%���ϣ����������ǧ��Ԫ��ҵ������15�ҡ� 5.�й�֤ȯ�����������ݱ��ֹɷݽ��չ��棬9��27�գ����ֹɷݴ�ɶ����ּ���ͨ���Ϻ�֤ȯ����������ϵͳ���뷽ʽ���ֹ�˾�ɷ�20,000,049�ɣ�Լռ��˾�ѷ����ܹɷݵ�0.11%�����ݱ��ֹɷ�27��5.09Ԫ/�ɵĽ����۴��Լ��㣬���ּ��Ŵ˴����ֺ���Լ1��Ԫ�����滹�ƣ����ּ�������δ��12�����ڣ��Ա�������֮�����㣩��������������ڶ����г����ֹ�˾�ɷݣ��ۼ����ֱ�����������˾�ѷ����ܹɷݵ�2%�� 6.���˲ƾ�Ѷ������ʱ�������賿��Ϣ ŷ�����ܶ����ǣ�Ͷ�����ֹ���ΪŷԪ����Ա��ʵʩ���ϴ�ʩ�����ŷԪ��������ծ��Σ������ŷ����˹Stoxx 600ָ��������4.4%���ձ�229.91�㡣��ָ�������ܴ�������µͺ��������������������ǡ�����CAC 40ָ������5.7%���ձ�3023.38�㡣�¹�DAX 30ָ��������5.3%���ձ�5628.44�㡣 ��һ���й�ˮ�硢��ú�ɷݡ��н����Ⱦ���IPO�������ϣ��̳��¼�������й�ƽ�����洫�ţ����ʴ�����Ʒ�ڻ��������Լ�����ЧӦ����Щ�������ؽ�������г����������������г����������ڶ���Ŀǰ�г������ֵ�Ѿ�����08�����ˮƽ��Ͷ�ʼ�ֵ���ԣ����������г��γ�֧�ţ������г������ռ䣬���г����������У��������մ���Ӱ���������ز������ܹ��ʽ����ڻ�Ӱ�����ɫ������飬�Լ�ǰ��ǿ�ƹɳ��ֽϴ�����⣬�����������ά��խ���������������ְ����������ͨ�ŵȻ�������̳������룬�����ϱ����г���ѹ������ֵ֧�����Ƚ�ǿ����һ���棬�������ز����ۻ������ȣ��籣�����ٶ��Ӱ����ʽ����У������ʽ���������ETF���𡢸ܸ�������ͬʱ��ҵ�ʱ��������ϣ�Ԥʾ�Ż����Ͳ�ҵ�ʱ����г���ֵ����ͬ��������������Σ�����ͨ�ͼ������䣬��Χ��ȷ���������ӣ��й����߽������Ż���ͬʱ����ˮ������ͱ��Ϸ�����ȱ��������ӿ���ʵ���������ٽ����������������G20��ɹ�ʶ����һ�������������羭��������ά�������г��ȶ������ŷ��ծ�����⣬���������Ÿ���������������ʵ��ȫ���ʱ��г��������ƽ��������⡣���������������Ȼ�����г����������ฺ�����س������Լ���г��ߺã����ܹ�ֵ֧�ţ��ֲ����齫�ᴩ�г���������ʱ�����ƣ�ͨ�ͼӿ���䣬���ֽ������߽����ַ����źţ��г��������߳����������顣

|

|

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|