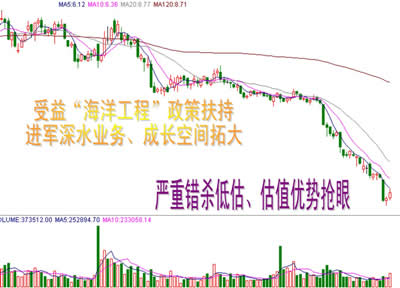

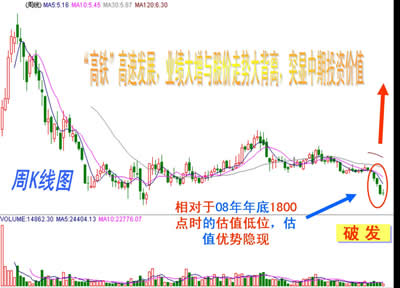

第一金融网主办

|

消息面上: 1.证券时报报道,国务院有关部门正紧锣密鼓地推进养老金入市步伐。有关人士日前向证券时报记者透露,养老金入市年内有望获得重大突破,相关部门正在制订的养老金投资运营办法最快将在一季度发布。养老金入市比例很可能参照企业年金有关办法,即入市比例最高可达30%。按照目前我国基本养老保险基金结余1.92万亿元计算,最多约有5800亿元资金可入市。记者了解到,广东省将1000亿元养老金委托社保基金理事会进行投资管理。公开资料显示,截至2011年年底,广东省养老金结余约3000亿元。 2.新浪财经报道,国家发改委在今日公布的《“十二五”时期上海国际金融中心建设规划》中表示:“推进上海证券市场国际板建设,支持符合条件的境外企业发行人民币股票。”根据规划,要积极有序推进金融市场对外开放。进一步拓宽和扩大境外投资者和发行体参与上海金融市场的渠道和规模,巩固上海金融市场在服务我国金融对外开放和人民币跨境使用中的主导作用,加快构建人民币跨境投融资中心。推进上海证券市场国际板建设,支持符合条件的境外企业发行人民币股票。逐步扩大境外机构在境内发行人民币债券的发债主体和规模。支持证券市场扩大QFII 投资规模和投资范围,探索外资投资期货市场、金融衍生品等金融市场的制度安排。稳21步拓展境外金融机构参与外汇市场的范围和规模。配合拓宽境外人民币资金回流渠道,稳妥推进境外机构以人民币资金投资境内债券和其他金融市场试点。积极探索境外个人投资者投资境内金融市场的有效方式。支持境内外金融市场深化战略合作。 3.新浪财经讯,1月30日消息,春节过后首个交易日正值周一,市场人士透露今日央行并未按惯例实施公开市场需求的申报,晚间也并未发布任何公告。此外节前开展的3520亿逆回购也将于本周到期,流动性仍然不宽裕,这意味着1月6日起的暂停央票发行或将延续。本周公开市场到期资金仅10亿元,且节前开的3520亿元14天期逆回购将于本周到期,此外央行还通过非公开渠道进行了定向逆回购,据市场人士估计,本周逆回购到期总规模将在5500-7500亿元以上。 4.中国证券报报道,去年12月底多家保险公司技术性加仓百亿元后,今年以来,险资再度处于观望状态。中国证券报记者综合多家保险公司信息发现,与25%的上限相比,险资目前股票和基金等权益类投资占比维持在10%-12%的中等偏低水平。近几年保险投资情况显示,在牛市环境里,险资在股市投资比例一般在16%-18%之间。这意味着,如看好行情,险资增仓空间巨大。更重要的是,险资每年正以1万亿元速度增加,目前可运用资金已超5.3万亿元,增量资金充足。如按5.3万亿元可运用资金测算,若险资仓位水平从12%恢复至16%,这意味着,将有逾2000亿元新增资金入市;若险资仓位达到2007年牛市中的25%上限,则意味着将有近7000亿元新增资金入市空间。 5.新浪财经讯,北京时间1月31日凌晨消息,周一美国股市小幅收跌。电讯与科技板块攀升,抵消了葡萄牙借贷成本大幅攀升带来的负面影响。北京时间1月31日05:00,道琼斯工业平均指数下跌6.74点,收于12,653.72点,跌幅为0.05%;纳斯达克综合指数下跌4.61点,收于2811.94点,跌幅为0.16%;标准普尔500指数下跌3.31点,收于1313.02点,跌幅为0.25%。 6.新浪财经讯 北京时间1月31日凌晨消息,欧盟主席范龙佩周一称,欧盟27个成员国中有25个都将签字同意建立永久性的援助基金“欧洲稳定机制”(ESM)。 第一,欧美实施石油禁运,伊朗局势进一步紧张,同时欧洲部分国家主权信用评级下调,在一定程度上干扰了A股市场,抑制了市场做多力量的释放。第二,市场投资价值突出,金融、地产、汽车、煤炭等为代表沪深300整体估值已处于历史低位,估值下行空间基本上跌无可跌,将继续对大盘构成有效支撑,在经济数据和流动性向好配合下,将带领大盘走出修复性行情。第三,市场深沉问题治理提速,新股发行制度市场化步伐加快,高市盈率发行问题解决进入深水区,分红制度开始建立,退市制度和上市公司治理进一步完善;随着股市深层次矛盾逐渐解决,市场生态环境开始逐渐改善,有利于坚定资金长期驻扎股市的信心。第四,长线资金队伍逐渐壮大,产业资本、保险资金、社保基金积极入市,地方养老金入市程序启动,这些都将有助于合理解决市场资金供需矛盾,让价值投资观念牢固扎根市场,促进市场长期稳定发展。第五,宏观调控进入稳增长阶段,组合政策不断优化落实,首先,货币政策逐步放松,信贷投放开始扩大,节前停发央票,资金供需环境开始好转;其次,推行结构性减税,积极发挥财政政策,支持保障房建设、铁路建设、水利建设、三农等;最后,放宽民营资本行业准入领域,积极推行扩大内需战略,研究制定家电下乡和以旧换新的接续政策等新消费刺激措施,稳定出口;随着这些货币政策和财政政策等陆续发力,以及私人部门投资逐渐加快,未来经济增速见底回升为期不远了。鉴于上述情形,蓝筹主导的市场修复性行情开始显露端倪,未来伴随流动性逐渐向充裕过渡,市场功能定位纠正,经济增速探底回升,市场估值将水涨船高。但短期需要关注国内宏观经济数据、伊朗问题、欧洲债务解决进展。 |

|

|

|

||

|

|

||