暴涨218%的鲁大师 业务纯靠“拼爹”

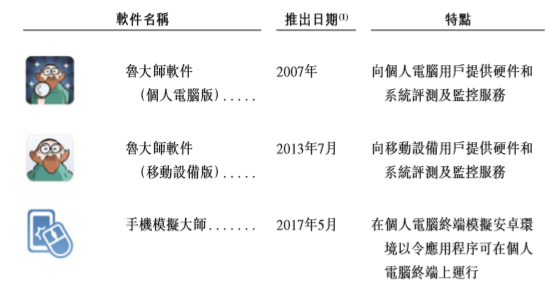

来源:环球老虎财经 当年几乎每台电脑都会安装的测评软件鲁大师没曾想到,在冷清的港股,鲁大师公开发售获大幅超额认购,开市首日股价翻了两倍,成为今年以来最火爆的个股。然而核心业务带量,手机交易作为第二落点变现的模式,让鲁大师的精彩首秀,看上去有点像赴港上市却不务正业做手机的美图秀秀,就连蔡文胜和周鸿祎的经历也极其相似。 10月10日,每台新机的“第一个软件”鲁大师首日上市高开48.15%后直线拉升,截至收盘暴涨218%至8.6港元,市值突破22亿港元。实际上,上市前夜已经蠢蠢欲动,暗盘交易一度涨超47%。而根据公告介绍,鲁大师此次公开发售获得了277倍超额认购,远超此前百威亚太2.64倍的超额认购。 截至收盘,鲁大师股价为8.6元/股,若以每股2.7港元的发售价来计算,每手(1000股)赚超5000元。 但上市之前,鲁大师并不被看好,曾两度递交招股书并败兴而归。2018年9月,鲁大师转首次向港交所递交上市申请,6个月后失效。随后,2019年3月,鲁大师第二次递交申请,依旧无果。两次失败与鲁大师的业务模式和收入来源不无关系,显然这次鲁大师的火爆程度,在投资者的意料之外。 // 收入依赖大股东 // 鲁大师受到市场高关注,很大程度上还源于其股东背景奇虎360。这也是周鸿祎继A股的三六零、美股的360金融之后第三家上市公司。 公开资料显示,成立于2007年的鲁大师前身为“Z武器”,由创始人鲁锦在2008年下半年推出,并在2009年7月正式更名为“鲁大师”,最早是一款检查并尝试修复硬件的软件。 2010年,鲁锦加入360的“免费软件起飞计划”后,将鲁大师直接卖给了360并套现离开,由360一个独立的业务部分经营。 2014 年周鸿祎派田野接管鲁大师,后者目前担任鲁大师董事长兼 CEO。股权结构显示,田野持有鲁大师 28.12% 的股权,为第二大股东。第一大股东和第三大股东分别为奇虎科技 360 和上海嵩恒网络科技有限公司。

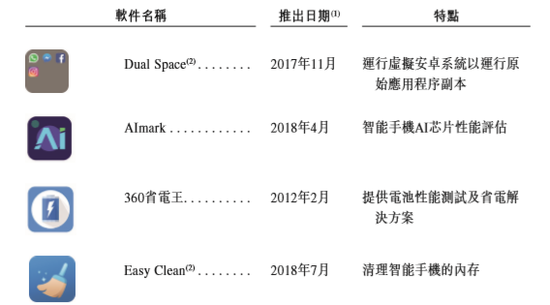

在鲁大师并入360集团之后,360对公司的业务方面也有所扶持。用户安装鲁大师的同时会捆绑安装360浏览器,而360浏览器广告的点击也会使鲁大师获得收入分成,鲁大师因此被很多人冠以流氓软件的称号,但并不影响赚钱。360鲁大师收益在增长的同时,也形成了对大股东的依赖。 鲁大师两个最大客户为三六零集团及嵩恒网络。 从财务数据来看,在过去的2016年、2017年及2018年三个财年,鲁大师的营业收入分别为6981.2万、1.23亿和3.20亿人民币,其相应的净利润则分别为3170万、5618万和7598万人民币。 而这其中鲁大师来自360和嵩恒网络的关联交易额分别为4690万元、5060万元、7180万元以及780万元、3530万元、人民币1720万元。 目前鲁大师的收入主要来源于线上流量的变现电子产品的销售两大块。其中线上流量变现主要基于其较大的用户基数发展的线上广告、线上游戏业务;而电子设备销售主要是二手手机交易。而2016年和2017年财年,鲁大师的营收来源单一,主要来自线上广告业务。 招股书中显示,“我们将用户浏览器主页导向360,以及在极少情况下,一些其他网站,并于我们的鲁大师软件上提供奇虎科技产品的条幅,而奇虎科技根据由我们推介的线上用户流量向我们支付费用。并称,在可预见的未来,它们的大部分收益将持续来自三六零集团。 对于一家软件或者互联网公司,用户是根基。资料显示,于2018年6月,鲁大师产品的每月活跃用户约为97.5百万人次,包括实用软件的每月活跃用户82.3百万人次及游戏库的每月活跃用户15.2百万人次。其中,鲁大师软件的个人计算机及移动设备版约有60百万人次平均每月活跃用户。 而鲁大师自己也意识到了上述问题。它在招股书中表示,其大部分收益来自奇虎科技和嵩恒网络,可能导致其收益大幅波动,有限的经营历史使其难以评估未来前景及经营业绩。 发力手机业务,鲁大师业务结构发生变化 实际上,鲁大师在2016-2018年新增了很多业务,比如2017年9月,鲁大师游戏联运业务开启,站到了2017年收入约18.4%;2018年鲁大师大张旗鼓在二手手机领域投入,打造了旗下“小鲁二手”品牌。 2018年上半年鲁大师电子设备销售收入同期大幅增长,主要得益于2017年8月新增了经认证二手及原厂智能手机销售业务。2018年鲁大师二手手机销售8568万,同比暴涨6200%。而根据招股书的财务数据披露,去年二手手机业务的采购成本高达8340万,利润只有薄薄的230万。也就是说,这部分的增收是通过高额的成本换回来的亮眼数字。 但是需要注意的是,伴随着手机业务的增长,鲁大师的业务结构也发生了显著的变化。2018年上半年,鲁大师线上流量变现业务,直接由同期98.5%降至56.3%。 而除鲁大师软件外,公司还推出其他实用软件,例如大师双开、AImark及360省电王等。不过,除了鲁大师,其他的市占率并不高。

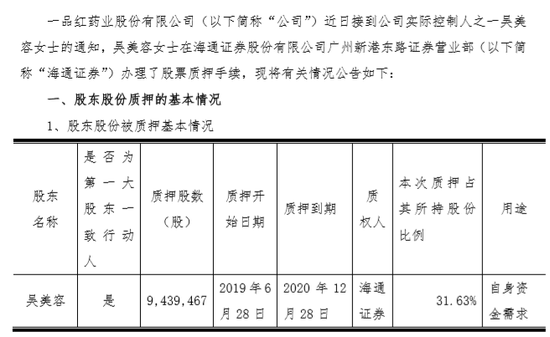

根据弗若斯特沙利文的数据,截至2018年12月31日止年度,就个人计算机及移动设备而言,鲁大师软件的平均月活用户分别为5930万人及390万人。截止4月,鲁大师旗下7款软件中,月活千万用户的软件为鲁大师软件(个人电脑版)、手机模拟大师、DualSpace。 // 基石投资者站台? // 为了发行成功,鲁大师特意寻找两家机构和三位个人作为基石投资者。不过三方基石都欠缺名头。 具体来看,香港大朝国际有限公司认购总金额为1000万港元,汇聚国际技术有限公司认购1000万港元,钱海燕认购700万港元,陈贤认购1500万港元,吴美容认购1500万港元。 认购金额最大的吴美容是一品红公司的实控人之一,据后者上市公司披露,今年7月份,吴美容为了融资,质押公司股份943.95万股,以收盘价38.47元进行估算,质押股票市值约为3.63亿元。

陈贤为杭州一家私募机构天虫资本管理有限公司的法人代表。陈贤在A股市场有投资经验,此前投资以石化及新能源等行业以及高新技术企业为主;钱海燕则为江苏省常州市牙科医生,其丈夫从事房地产行业。 // 市场看好的理由? // 那么,被认为收入依赖大股东的鲁大师却为何被火爆认购? 不同于其他赴港上市的企业,作为中国最大的个人电脑及智能手机硬件以及系统评测及监控解决方案供应商,360鲁大师是带着盈利赴港上市的。 相对于其他烧钱的互联网科技公司(用户流量和市销率估值)鲁大师拥有非常好的毛利和净利润率、现金流,业绩能连续稳定增长,且盈利持续扩展,鲁大师都具有一定优势。 伴随着手机业务的增长,鲁大师的业务结构也发生了显著的变化。2018年上半年,鲁大师线上流量变现业务,直接由同期98.5%降至56.3%。 可见鲁大师的业务结构和盈利能力在最近两年发生了巨大变化,盈利能力和增长力,对比互联网中那些盈利遥遥无期的企业而言,鲁大师未来上市后的估值值得期待。 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:王帅 |