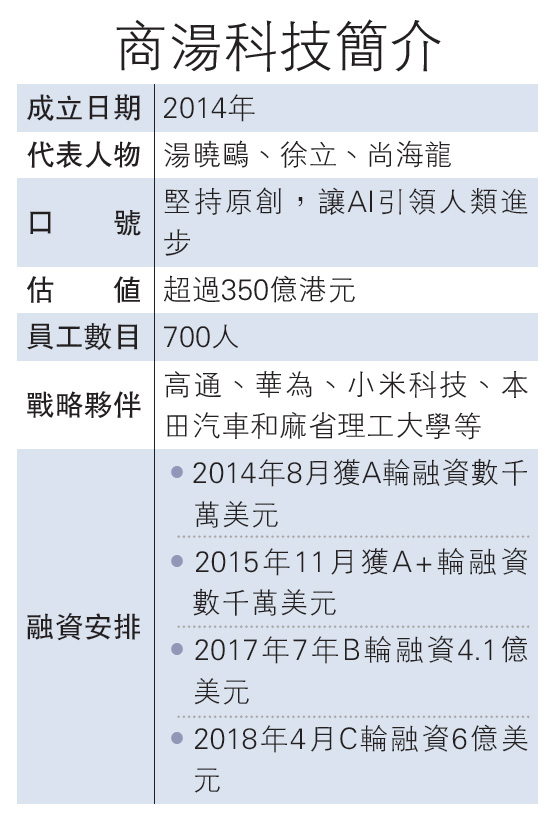

第一金融网主办

|

那么巴克莱是基于什么逻辑来预测蚂蚁集团的营收呢?主要是基于这条公式: 互联网企业营收=用户数量*ARPU(ARPU,全称是average revenue per user,单用户平均收入) 具体来看,在出报告的时间节点,即2018年4月时,巴克莱认为 1)得益于蚂蚁集团全力推进线下支付以及扩大线下消费场景,预计到2019年,蚂蚁集团用户总量将超7亿,站在当下来看,巴克莱对蚂蚁集团用户数的预测偏保守,据蚂蚁集团官方披露,截至2019年6月底,支付宝的年度活跃用户就已经达到9个亿; 2)同时基于消费者场景的不断渗透以及消费者使用更多类别的金融服务,一体化金融服务的渗透会促使ARPU的提升。 基于上述用户和ARPU预测,巴克莱预测蚂蚁集团2017财年的总收入为89亿美元,到2021年将增至335亿美元,4年复合增长率为39%。基于44%的常规息税前利润率,巴克莱得出2021年146亿美元的息税前利润。假设有效税率为20%,根据模型计算得出2021年117亿美元的息前税后经营利润。 巴克莱得出蚂蚁集团1550亿美元估值,是基于28倍的EV/NOPLAT和2019年55亿美元的预期NOPLAT,这与当时腾讯2019财年的28倍预期市盈率倍数相当。 另外,考虑到息前税后经营利润45%复合年增长率(2019-2021),巴克莱认为蚂蚁集团目前的价值是被低估的,因为PEG仅为0.6倍(0.6=28/45%*100),低于PEG的合理区间0.8~1.2倍。 |

|

||

|

|

||