��һ����������

|

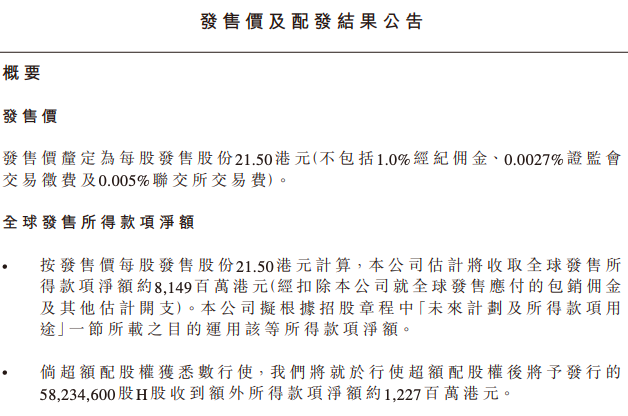

ҵ������ ���۲���Ϣ��ʾ��2014�����������ֹ��������������ʣ��ۼ����ʶ��48����Ԫ�������Ͷ�ʷ�����BAT(��ѶͶ�ʡ��Ʒ��������ٶ�)����ԣ�ʱ���Temasek����������ɼ�ʱ��й�����Դ�ʱ���DST Global�ȡ� ������ǰ����Ѷ�ijֹɱ���Ϊ21.567%��Ϊ�����������ɶ���5Y Capital�ֹ�16.65%;����CEO���ֹ�12.648%�����ϴ�ʼ�˳�һЦ�ֹ�10.023%����AB�ɼܹ����������չ�˾��ʵ�ʿ���Ȩ(���ֵ���ͨ�ɿɷ�ΪA��ɺ�B��ɣ�ÿ��A����ͨ���������Ȩ����Ͷ10Ʊ��B����ͨ�ɿ�Ͷ1Ʊ������δ��ʹ�������Ȩ�����к���Ѷ���й�˾����ͨ�ɵ�17.8%��Ϊ��һ��һ�ɶ�)�� ����2020��9��30�գ����ֵ��й�Ӧ�ó���С�����ƽ���ջ�Ծ�û���ƽ���»�Ծ�û��ֱ�Ϊ3.05�ڼ�7.69�ڡ� ���ݹ������ݣ�2017��-2019���Լ�2020��ǰ�����ȣ�����ʵ�ֵ�Ӫҵ����քeΪ83.4��Ԫ��203.01��Ԫ��391.2��Ԫ��406.77��Ԫ�����ٽϿ졣 �������������γɡ�������ǣ���˾��ӯ��ȴ�����ֹۡ� �������ڣ�����ʵ�ֵľ�����ֱ�Ϊ-200.45��Ԫ��-124.29��Ԫ��-196.52��Ԫ��-973.71��Ԫ��Ʋ���Թɷ�Ϊ������н�꿪֧����ת����������ȹɹ��ʼ�ֵ�䶯������������ֱ�Ϊ7.74��Ԫ��2.05��Ԫ��10��Ԫ��-72��Ԫ�� ���ֱ�ʾ��δ���������ۡ�Ӫ����֧�Լ���̬ϵͳ�ϳ�������Ͷ�룬Ԥ��ȥ������������������ӣ�����֤�ڲ��õĽ�����ӯ���� �ܷ������ǧ����ֵ? ��Ϥ��2020��11�£����ֵݽ��˸۹������й���;2021��1�£���˾ͨ���۽���������Ѷ;ͬ��1��26�գ�������ʽ�����Ϲ��� �����й��飬���ּƻ���ȫ����3.65�ڹɹɷ�(���У���۷��۹ɷ�913.05��ɣ����ʷ��۹ɷ�3.56�ڹ�)�����ۼ�Ϊÿ��105��Ԫ��115��Ԫ�����շ��м۸�ͷ����������������㣬���ֵ�����ֵ����4314�ڸ�Ԫ-4724�ڸ�Ԫ���ۺ������Լ3598��Ԫ-3939��Ԫ(δ���㳬������)�� ���⣬��˾�����ļ�ʶ�Ϊ383.46�ڸ�Ԫ-419.75�ڸ�Ԫ���ۺ������Լ319.77��Ԫ-350.04��Ԫ�� ����2021��1��27�գ�Wind��ʾ���������ļ�������㣬���ֵ���ļ���ܶ���ڸ۹���ʷ��9λ(�������й�������������̫��С����)������ȥ��۹����еľ������š� ���⣬��IPO�ձ�����ȫͳ�ƣ�����2021��1��27�գ�2019���������е�319�ҹ�˾�ķ��мۣ������������̼۵��ڷ��м۵Ĺ���181�ң��Ʒ�����Ϊ56.74%��������319�ҹ�˾�У������������̼۵��ڷ��м۵Ĺ���113�ң������Ʒ�����Ϊ35.42%�� ��ô���ڹ�˾ҵ�����������£���Ϊ�λ�Ӯ��Ͷ���ߵġ����������Լ�δ���Ƿ�����Ʒ��ķ���? �����ʱ�ִ�ж������ȶ�IPO�ձ���ʾ��Ŀǰ�۹ɴ��������ʽ�ӿ��Ŀ����ڣ��Դ����ڵر���IPO���м��ߵķ��������飬���������ֵ���ܻ�ʵ�֡� ������Ƶ��ҵ�У����ֲ��������ȵģ�Ҳ��������ģ�ģ������������ҵ��˺͵��̽�ϵ���������������������к���ֿ�����һ���̶��������붶���IJ�࣬�����ߵľ���Ҳ�����Ӽ��ҡ�������˵�� Ӣ��֤ȯ��ϯ����ѧ���������IPO�ձ����ʾ��������Ϊ���ϳ������ƣ����Ʒ��ĸ��ʱȽϵ͡����⣬����������Ϊ�ʱ��г����������ֵĹɼۿ��ܻ��߸ߡ� �����������ֵ�ҵ��������Ҫ�ܳ���ʱ�����Ť��������ҪС�Ļ�������ĭ����ҪäĿ�ߡ��������˵�� ij������ҵ��ѯ������ʿ��IPO�ձ���ʾ���Ӹ۹��г�Ŀǰ�������ƣ���ϻ����������г������Ϳ��ֵ��г���λ�����������Ʒ����ʽϵ͡� ������ʿ��Ϊ�������ֹɼ۵ĺ������ƽ�ȡ������ҵ���仯��Ŀǰ���ڶ���Ƶƽ̨��ֽ�Ϊ�ȶ�������ӯ��ǰ����Ϊ�����Ĵ��˾��ǰ��Ͷ���߸���һ���Ŀ���Ԥ�ڣ���������ʱ���ϡ�������������ֺ��ھ�Ӫ�����Գ��������Ǵ���ʾ�Ҫ�߿������ˡ��� |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|