第一金融网主办

|

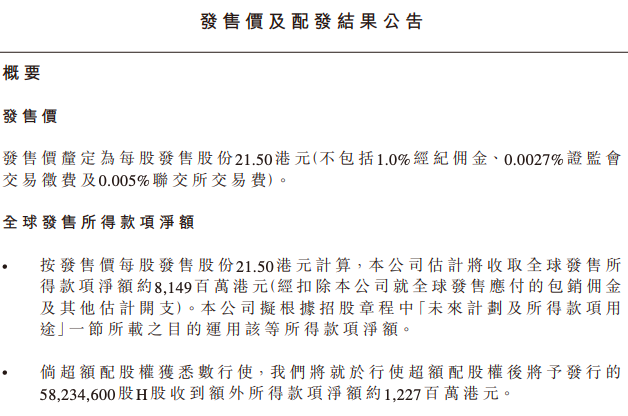

3.业绩亮瞎眼 自递交招股说明书以来,蚂蚁集团的上市进展便备受关注。支付宝App端有超过10亿用户和超过8000万商家,这是全球最顶级的用户流量应用。 借助这个流量蚂蚁金服可以有效开拓从生活服务到金融业务的广阔场景,前者如餐饮、消费,后者如基金代销、保险理财、花呗借呗等,从而形成明显的用户以及场景的双边网络效应,巩固自身竞争优势。 在独特竞争优势下,蚂蚁集团业绩可谓亮瞎眼。根据招股文件,2017年-2019年,蚂蚁集团分别实现营业收入653.96亿元、857.22亿元、1206.18亿元;同期净利润分别为82.05亿元、21.56亿元、180.72亿元;2020年上半年,蚂蚁集团营收725.28亿元,净利润219.23亿元。 4.最高估值2.5万亿 对于如此优秀的业绩,有券商研究机构喊出了最高2.5万亿元的市值。开源证券研报根据FCFE和PE估值法,给予蚂蚁集团2020年40-60倍PE,价格区间为56.24元-84.36元,对应市值区间为1.69万亿元-2.53万亿元。 体量太大,或许也是蚂蚁集团上市延迟的原因。巨额融资的IPO登陆资本市场,往往有四个方面影响:IPO融资效应、风险偏好冲击、交易资金分流、存量资金再平衡。 兴业证券研究团队对蚂蚁集团上市后资金再平衡影响测算显示,IPO规模与上市首日新股占市场总成交额的比重呈正相关关系,蚂蚁集团上市对于交易资金的分流效应大概率高于中芯国际。不过,A股扩容后对IPO融资效应或愈发免疫,标志性企业上市后带来的获利了结和风险偏好冲击可能影响更大。 若蚂蚁集团上市后在资金推动下表现亮眼,一方面可能会吸引个人投资者主动跟随配置,另一方面可能出现机构的跟随交易,使其他科技成长板块面临更剧烈的资金再平衡;“蚂蚁集团有望在年底之前同时被沪深300与科创50纳入为成分股,届时预计可能有31.4亿元的被动型资金和100亿元主动型资金流入蚂蚁集团。” |

|

||

|

|

||