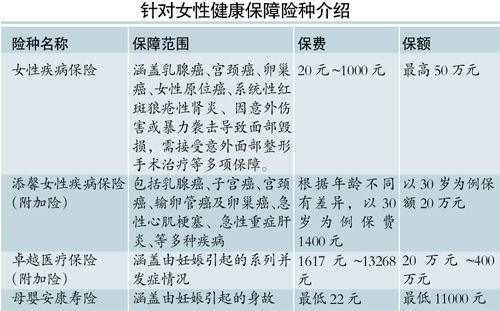

怀孕后28周投保或会遭拒

小赵的老婆刚刚怀孕一个月,想帮老婆买份保险,但是经过多方咨询他发现,现在帮怀孕一个月的老婆买保险竟然限制多多,有的保险自己根本就不能买,有些在保额上有诸多限制,有些在保障时间上也比较短暂。记者通过向专家咨询了解到,若想帮准妈妈买保险,最好在计划怀孕时就买好保障,如果怀孕时间超过28周,买保险可能被拒绝。 保险规划师表示,对于准妈妈来说,由于女性怀孕期间是风险高发阶段,由生产引起的并发症等风险概率很高,所以“准妈妈”怀孕后再想投保可能遭到限制或拒绝。 大都会人寿保险规划师许文红告诉本报记者,一般而言,一旦被确认怀孕,准妈妈在购买意外险、医疗险和重大疾病等险种时会受到限制。怀孕28周后,原则上对上述保险不受理,即便是专为孕妇开设的母婴险,也大多规定怀孕未满28周才能投保。在寿险购买方面,准妈妈可以进行普通寿险的购买,怀孕引起的保险事故责任可能会被列入免责范围,而且在额度上有规定,例如有保险公司规定保额的上限为30万元,且在投保时须进行普通身体检查。 记者了解到,社保和普通医疗保险责任中一般都不包括因妊娠、分娩、产前产后检查等引起的并发症。准妈妈在选择保险时,应选择能覆盖妊娠期疾病的生育保险,因为从怀孕到分娩,女性将面临一系列特有的疾病风险。记者致电部分寿险公司发现,仅有少量险种保障涵盖妊娠分娩阶段引起的并发症情况。 女性健康险与社保有重叠部分 许文红告诉本报记者,事实上,社保和女性健康险本身有重叠的部分,两者都大致能涵盖全部费用的六至七成,但是面对相同的报销项目只能选其中之一进行报销,但是女性健康险本身作为社保的补充具有一定意义。泛华保险品牌部总经理黄光荣举例告诉记者,有客户生小孩的总费用约一万元左右,社保报销了当中的60%~70%,通过此前与保险公司的约定,利用女性健康险又报销了剩下费用当中的50%,所以总共报销费用加起来达到八九成。若本身并没有购买社保的准妈妈,则需要用此类“女性健康险”或者“医疗险”等商业保险来进行自身保障。

据了解,社保本身已经包含了部分门诊医疗和住院医疗。黄光荣表示,应当关注保单中所约定的疾病种类,看清免责范围。在关于费用限额方面,尤其是药物报销规定上应当格外多个心眼。事实上,目前的报销类型主要有费用型和津贴型两种,费用型主要根据用药,以总费用的一定比例来进行报销,与社保几乎一致,重点在于报销的比例;津贴型则是不论总费用多少,按照每日约定的津贴进行补助赔偿,一般以住院为主。 相关文章: 最新文章: |