受传统理财观念的影响,投资者在选择保险产品时,往往倾向于购买能“返本”的保险产品,即不仅希望在保险期内获得一定的风险保障,同时还希望万一在保险期内平安无事,期满后能将本金全部拿回,两全保险因为能同时满足投资者的这两个需求而备受追捧。

但保险专家提醒,在注重两全险的返还功能的同时,市民还应意识到返还频率、返还额度以及缴费期限等不同都将影响到保费的高低。

两全保险既保生又保死

所谓两全,指的是生死两全,即既保生又保死,两全保险具有储蓄性的特点,即被保险人参加两全保险,既可获得保险保障,同时又参加了一种特殊的零存整取储蓄。被保险人可按月(或每年)交付少量钱,存入保险公司,若遇到保险责任范围内的事故,即得到一份保障;若平平安安到保险期满时,可以领到一笔生存保险金,用来养老。

需要提醒的是,两全保险虽然是“生死都保”,但主要承保的是因疾病或意外身故或高残责任,对于其他的意外风险并不承保,建议选择两全保险的保户,在投保时附加意外及医疗类附加险,扩大保障范围。

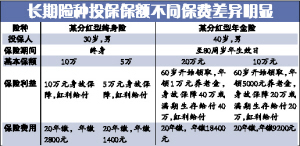

两全保险因为保险条款的不同而演绎出很多类的保险利益,当然反映在保费上也有差异。如虽然同样具有返还功能,但返还频率、返还额度以及保险期限等不同,都将影响到保费的高低。消费者在购买时,需要结合自身情况量力而行。

如眼下许多保险公司为了吸引投保人,除了期满返还外,还增加了在保险期内定期返还一部分生存保险金,如3年、5年等,返还金额则各有不同。这种增加了定期返还功能的两全险,虽然加速了现金的快速回流,但保费支出也因此增加了不少。如表中的A、B两款两全险均是每3年返还一次,但返还额度不同,A产品是每3年返还保额的9%,B产品是每3年返还保额的5%,同样是10年缴费20万元保额,A产品的保费则远远高于B产品的保费,年缴保费高出12840元。

缴费期越长年缴保费越少

目前,市场上的两全保险的缴费期一般分为3年、5年、10年、20年和30年等几种,对于具有储蓄功能的两全险来说,缴费时间越长,年缴保费越便宜,但需要注意的是,由于拉长了缴费期,总缴保费将高出短期缴费保险。因此,对于手头资金比较宽裕的市民来说,不防选择缩短缴费期。而对于手头资金紧张又想获得高额保障的人群来说,则不防适当延长缴费期。

如表中的B产品,在保额、保障范围不变的情况下,选择10年期缴,年缴保费为28600元,而如果将缴费期延长至30年,年缴保费则降低为15200元,显然后者更为便宜。但如果计算总保费,则前者更划算,10年共缴保费28.6万元,而后者共缴保费45.6万元。

但需要提醒的是,由于B产品是保障终身的,且保额随着缴费期而递增,因此缴费期越长,虽然总缴纳保费越多,但最终的身故保险金也会“水涨船高”,如10年缴费的身故保障为30万元,而20年缴费的身故保障则增加至40万元,30年缴费身故保障增加至50万元。

|