第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

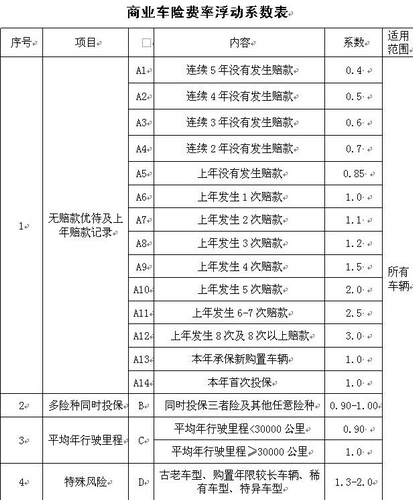

人保平安频遭投诉 保监会剑指车险乱局 本报记者 陆玲 发自北京 随着“3・15”消费者权益保护日的临近,车险中执行多年的“无责不赔”等霸王条款再次引起社会广泛关注。中国消费者协会近日呼吁废止该条款。保监会立即作出回应称,下一步保监会将改进车险服务,完善车损险的“代位追偿权”,对于不认真履行保险条款义务、严重损害被保险人合法权益的行为将依法严肃查处。 据时代周报记者了解,今年关于车险的投诉大幅增加,主要涉及车险理赔难、霸王条款等。特别是通过电话渠道投保的车险,因前期车险坐席人员对消费者讲解不清,而部分消费者对条款理解不足,保险常识薄弱,出事后“索赔无门”,遂而投诉。 时代周报记者在口碑理财网、3・15热线网、维权万里行等相关网站上发现,这类车险的投诉比比皆是。以平安、人保、阳光保险的车险投诉居多。“服务存在严重问题,不是因为手续没有办好,而是有意拖延,与当初推销保险的态度形成鲜明对比。”甚至在论坛上有消费者对阳光保险的理赔愤怒称,“一次次去退,一次次以人不在为理由拖延时间,变脸比翻书都快,根本不阳光 。” 全险不全无责免赔 王先生于2008年2月驾驶一辆开迪在杭州发生交通事故,与一辆奥迪车相撞,对方全责。双方投保的都是中国人保杭州分公司。2008年2月1日出险并报案,2008年10月3日才定损,2008年11月7日才报价。“材料费差价超级大,不合理。正规的4S店修理的,报价给的根本无法买到正厂件。总修理费用和保险公司报价价差在5000元以上。”王先生告诉时代周报记者,从2008年2月至今,协商多次未果。到现在人保干脆对此不闻不问完全不负责任了,所有的前期修理费用都是本人在承担。“拖延至今已经完全超越我的心理底线。” 无独有偶,口碑理财网给时代周报记者提供了一位靖先生对平安财险的投诉:新车,车主全责,追尾事故后在正规4S店进行维修,但因差价问题,多次主动沟通无果,平安依然没有拿出可以接受的方案,对方车主也在不断催促赔偿。他愤怒称,“所谓宣传服务好的正规保险公司平安根本不存在。” 与此同时,此前平安车损险被曝光、误导销售被判败诉事件,入选口碑理财网3・15理财投诉典型案例。“电话录音显示,平安业务员谎称旧车全损可赔新车。”业内人士称,2010年11月法院判决平安车险败诉,责令按旧车价值而不是新车价值―退回向原告多收的车辆损失险保费。 “旧车按新车投保的行业潜规则,每年骗取数以亿计保费。”口碑理财网总编辑、理财专家高巍告诉时代周报记者,旧车投保车辆损失保险应该按旧车实际价值投保,而不是按新车购置价投保。因为车一旦出事故报废的话,保险公司只会赔你的实际损失(折旧后价值),不可能赔你一辆新车(或等值的金钱)。按新车购置价给旧车投保违反了保险法的某条规定,多赚了保户一大笔钱。 对此事件高巍深表担忧,如果旧车投保后出事故可以赔新车,那么人人都会去买辆旧车故意制造事故,然后正大光明地去保险公司领回新车的钱。这样赚钱的买卖一旦流行起来,社会就乱了。 保险公司依据的就是保险公司“无责免赔”条款。即保险车辆发生道路交通事故,保险公司根据驾驶人在交通事故中所负事故责任比例相应承担赔偿责任。若保险车辆方无事故责任的,保险公司不承担赔偿责任。 更糟糕的是,问题往往出现在肇事方未投保,或不愿赔偿,或是肇事后直接逃逸。甚至有车主醉酒驾车酿成事故,而车主在事故中丧生或致残,这样双方保险公司遵循免责条款进行拒赔。对于无责任方的车主来说就是麻烦。被拒赔竟然是因为自己的无过错?很多车主疑惑。当初投保时销售人员“买了保险肯定都能赔,无需再操心”的言语犹在耳际,现在竟“翻脸不认人”。 长此以往,许多车主为了维护自己的权益甚至在无奈中选择了主动多承担责任。“这样一来省去与对方保险公司之间的繁琐沟通,而且不用担心承担维修差额。”某车险律师告诉时代周报记者。 在专业律师看来,这与《合同法》、《保险法》相悖,实属无效条款。“按责任赔付、无责不赔”条款是典型的格式合同条款,格式合同的最主要特征之一就是由缔约方中的强势一方提供,消费者面对格式合同通常只能选择接受或者放弃,所以一旦格式合同条款出现问题,危害性往往特别大。 完善“代位求偿权” 保险业内人士指出,如果发生交通事故,不管责任方是否投保了车险,车主都可以先行从自己的保险公司获得赔偿,将追偿权转给保险公司,即“代位求偿”。 代位求偿权又称保险代位权,是指当保险标的遭受保险事故造成的损失,依法应由第三者承担赔偿责任时,保险公司自支付保险赔偿金之日起,在赔偿金额的限度内,相应地取得向第三者请求赔偿的权利。换言之,如果能有效执行保险代位权,无责方车主就不用纠缠于繁复的索赔以及漫长的等待了,只要交给保险公司办理就可以了。亦不会对保险公司“无责不赔”过多指责。 但在实际操作过程中,保险公司并未真正履行代位求偿权,却以种种理由,拒绝履行“代位求偿权”。时代周报记者查阅多家保险公司车损险合同条款发现,除了部分公司对“代位求偿”只字不提外,大部分保险公司都将此条款放进了投保人义务中,而非保险公司的义务。 某保险公司车险部负责人解释,由于在先行赔付投保人后,保险公司向第三者追偿时还需付出人力、物力成本,“吃力不讨好”。这里既有可能是由于证据不足,也有可能是由于第三方没有赔偿能力而无法获得赔偿,这些都是保险公司顾虑重重的原因所在。 近日,针对这一问题,保监会发出通知,保险公司应严格执行经保监会审批和备案的保险条款和保险费率,对于不认真履行保险条款义务、严重损害被保险人合法权益的行为,保监会将依法严肃查处。下一步保监会将指导中国保险行业协会及保险公司完善车损险“代位求偿权”标准和流程等,为事故双方理赔提供方便。 时代周报记者了解到,在保监会敦促下,目前很多保险公司正在完善代位求偿权执行流程。但与此同时,消费者并不能放松。有专家建议,消费者拿起手中的法律武器,加快保险行业的法律完善。近几年,在针对“按责任赔付”条款的诉讼中,人民法院一致支持消费者的诉求。北京、重庆、江苏的法院都曾通过判决,认定按责任赔付条款无效,支持消费者合法诉求。而此类诉讼在江苏省内几乎百分之百支持了消费者诉求。 诉讼成功的案例并不鲜见。高巍告诉时代周报记者,某人保车险的投保用户在口碑理财网专家的提醒下,发现了自己的车保是按新车购置价给旧车投保,但是同一张保单上,“盗抢险”的价值标的却是车当前的实际价值(折旧后的价值)。为了讨回公道,该投保用户把人保车险诉上法庭。法院一审判决书已经下发,支持投保者的诉讼请求。被告人保车险也服诉,已经按判决付款了。 因此有专家建议,只要投保人通过法律途径对保险公司提起诉讼,保险公司通常都会败诉,但保险公司为何还要保留这样的条款呢?原因是主动通过法律途径保护权益的车主比例并不大。消费者应拿起手中的法律武器,加快保险行业的法律完善。 无责不赔的保险案件和保险纠纷,不仅影响了全国车主的合法保险利益,其实在很大程度上,已经影响到了中国保险业的诚信问题,保险行业被媒体和公众质疑与诟病的频率明显加快。如消协相关人士此前所言,“如果不善待消费者,只考虑保险公司自己的利益,不考虑消费者的利益,那么最终对任何企业都没有好处。” |

|

||

|

|

||