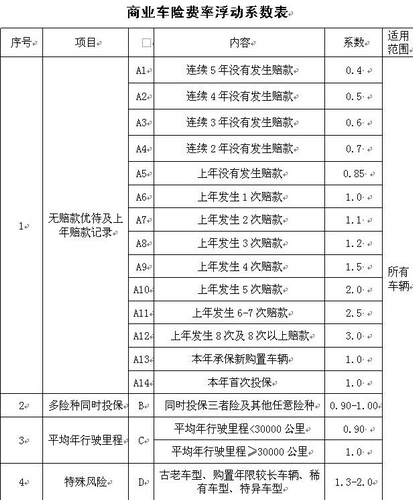

��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

����6��7�գ����������������棬���»�ͨ���ˡ����ڼ����ƶ�������ŵ���ٱ�������˾50%��Ȩ�չ��������鰸����ͬ���������2008��5��5�ա������չ�������ŵ���ٱ�������˾50%��Ȩ�ľ��顷�����������ж���Ͷ����ѯ��˾��ӵ�е�������ŵ����������˾50%��Ȩ������Ȩ��Ӫ���Ӽ����ƶ���Ȩ�չ�����ع����� �������������й���ʿ��ʾ�������չ�������ŵ�Ĺ�������ȴ�������3��ǰȷ�����չ�������Ȼ��Ч������ζ50%��Ȩ����1.418��Ԫ�Ĺ�ֵ���ܲ���ı䡣 �����չ������겻�� ����3���������ŵ�Ĺ�Ȩ��ֵ�Ƿ����֮�仯������һλ������δ��ȷ��̬������ʾ2008��ǩ���ķ�����Ȼ��Ч�� ��������2008��5��5����������ͨ���������չ�������ŵ������������˾50%��Ȩ�ľ��顷�Ķ��»���飬�Ѿ�ʱ��3�ꡣ ����3���������ŵ���ں���ֵ�Ѿ������仯������ע���ʱ���2008��ʱ��3.2��Ԫ���������Ϊ3.6��Ԫ����ң�������Ҳ�ﵽ��1.71��Ԫ����Ȩ��ֵ�Ƿ����֮�仯�� �����Դˣ���������һλ������δ��ȷ��̬������ʾ2008��ǩ���ķ�����Ȼ��Ч������2008��ľ��飬����������ŵ50%��Ȩ�Ĵ���Ϊ�����1.418��Ԫ�� ����2003�������ڳ�����������ŵ���������ж���Ͷ����ѯ��˾����ŵ��������������˾����������ŵ����50%�Ĺɷݣ���˾ԭע���ʱ�Ϊ�����2��Ԫ�������Ĵ�ͬ�������ʺ�Ŀǰע���ʱ�����Ϊ3.6��Ԫ�� ������ʵ��λ���������д��õĶ���Ͷ�ʹ�˾����������������ǧ˿���Ƶ���ϵ�� �����������������ɶ����ּ̾��ų�����ɷݵ�18.27%��������������ŵ50%��Ȩ�Ķ�����ѯҲ�����ּ̾���������˾�����̾������ӿعɹɶ�������֮�������붦����ѯͬΪһ�������µ��ֵܹ�˾�����������ǵ���ﱸ������ŵ���ٵIJ��뷽֮һ�� ������������֮ǰ����������ҵ����һЩ������ҵ������һЩ���չ�˾�ﱸ����һ�Һ���������˾��2002����������֮�ʣ���ܲ���Ҫ�����й�ܻ�ҵ��Ӫ���գ�������������������оͰ������ϲ�������˾(�����ڵ�����������������˾)���������������ڵصĻ����� �������ڶ���������֮���ԨԴ���������и����˱�ʾ��2002�����������ѽ�����ȫ����ת�ã������ڴ��ֹ�ϵ�� ������ʵ�ϣ���Ȼ���к�������ŵ�������ּ̾��ŵ��ӹ�˾������������ŵһֱ���������������ÿ����Ľ��е绰Ӫ�����������������������ͷ������⡣��ʹ�������������չ�������ŵ����ʵ���� �������������˱�ʾ���չ�ǰ��Ҫ��ս�Ժ�����ҵ������Ĺ�ϵ���������뿪չ�������չ�֮���ڶ��߿����µ�ҵ��ģʽ����߹�˾�ľ������ơ� ��������2008���ƶ��ķ�����ʾ�����뱣��ҵ�������з�չ����һ�£����ܽ�һ����������ṹ��Ԥ����������������Ʒ�ķ���Ѽ����뽫Ϊ������ȶ��ķ���Ϣ���롣 ���������չ����жӴ��� ����һ������ϵ������˾��ʿ�����������Ż���ԭ������Ǽ�ܲ�����Ȼ�dz���������ϣ��һ���Դ�բ�ţ��Է�����ҵ��Ӫ�ķ��ա� ����Ŀǰ�����������չ�������ŵ�д������⣬�������̫ƽ��̩��������ɽ�ʢ���ٵ�������ڵȴ�����֮�С���2010�����һ������ϵ������˾�������������Ժ��б���������ù��볡ȯ�� ����һ������ϵ������˾��ʿ�����������Ż���ԭ������Ǽ�ܲ�����Ȼ�dz���������ϣ��һ���Դ�բ�ţ��Է�����ҵ��Ӫ�ķ��ա� �����绰���������б�����������ŵĿǰ������ҵ����������绰Ӫ��������Ҫ�����������е���������ÿ����ģ������ղ�Ʒ�����еķ����ں���һ�𡣸�������վ���ݣ�����16��������ŵ������Ʒ�������������������ۡ� �������־�Ӫ��ʽʹ��������ŵ��չ�Ƚ���Ѹ�ͣ��ù�˾2009���2010�꾻����ﵽ1.59��Ԫ��1.71��Ԫ����������4�£�������ŵ��������4.21��Ԫ����ң��������չ�˾��28λ�� ������ʵ�ϣ����������������������Ѿ���Ϊ����ϵ������˾�ķ�����������������������ʾҪ������ý�ͨ�������㿪չ��������ҵ����2010��12�µף������������������2009��ͬ������748.48%��λ�����չ�˾�������ٵڶ����ܱ���ռ�ȴ�2009���0.01%�����2010���0.07%��������������������6λ�� �������������б���Ҳ��������ҩ������2�·��������������ձ������������������ͨ������������ϵ������˾δ�ܼ������ָ�������̬�ƣ���������½����������������ģʽ�Ļ��������������ҵ���������»���������ά����ͬ�Ⱥͻ����Ȳ�������̬�ơ�����������ģʽ�Ĺ����У�����ϵ������˾���в��ٵ�·Ҫ�ߡ� |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|