第一金融网主办

|

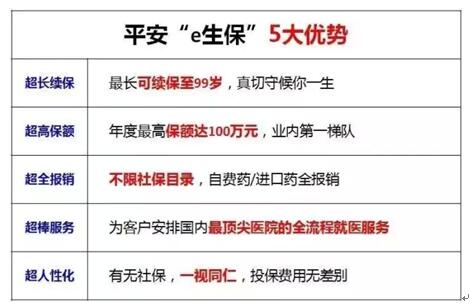

沈希龄:几大险种的保障范围 虽然沈希龄之前写了那么多,但是好像很多人对于保险的分类,及保障范围还是不太明确。沈希龄专门编辑此篇文章,来告诉各位,几大险种的保障范围。 >>家庭支柱必备―寿险 顾名思义,寿险是发生了疾病/意外死亡事件后才给钱的,有些寿险还保全残责任。有的人觉得这险多晦气啊,只有死了或残废了才给钱。其实寿险的意义绝不在于此,而是在于万一不幸身故了,能把爱继续留给家人,而不至于让家庭状况如坠冰霜,是责任的一种延续,尤其是有房贷的青年,一定一定要买个定期寿险! 注意,沈希龄这里说的是定期寿险,不是终身寿险,这是因为第一,买终身寿险保费太高;第二,前面已经说了买寿险的作用是防止青壮年时期不幸身故对家庭的影响降低到最小,因此需要重点保障的是家庭经济支柱在30年内不会因为不幸的发生而对家庭造成毁灭性打击,而真正等到七老八十了,其实对家庭的影响已经很小了,并不需要用寿险来保障。因此寿险要买就买定期寿,当然有的人就是要保障一生,那也是个人选择,沈希龄无权干涉。 >>明天和意外不知道哪个先来―意外险 意外险基本保障的范围就是意外身故/意外全残或意外残疾(按残疾比例给付),有的产品还包括意外医疗、住院津贴,价格基本都不会太贵,保额却很可观,杠杆非常高,有必要给家庭成员都配置一个意外险。给大家一个基本判断意外险产品价格贵不贵的方法,一般保费在每千元保额0.6元以内的都算较为实惠的,如果保障全面的话可以考虑投保。 >>看病能报销―医疗险 医疗险可以作为重疾险的一个补充,但千万不能代替重疾险。原因很简单,一是医疗险多数是不保证续保,或者保证续保不保证费率的,一旦经验调整可能就不给你承保或者保费高至你无法承受了;二是因为医疗险是报销性质的,不像重疾险一旦确诊即给付,需要你先行垫付,然后在你社保报销后剩余的部分保险公司再给报销,而且很多医疗险只报销社保内,或者不限社保范围但是免赔额达到1w元,这就要我们考虑医疗险的组合搭配,最好再搭配一个1w元以下报销范围的医疗险。 >>25种重大疾病不用愁―重疾险 保险产品中的重疾定义是有严格规定的。未减少保险纠纷,我国保监会与中国医师协会定义了以下6种重疾保障:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病,这6种重疾占一般人群一辈子能患上重疾的80%-85%。另外,这个行业重疾定义还规定了另外19种较常见重疾的定义,组成最常见的25种重疾组合。论你在国内哪一家保险公司购买了重疾产品, 25种重大疾病的定义都是一模一样的,而这25种重疾已经覆盖90%-95%以上的概率了。因此购买重疾险是不用过多考虑该产品保障重疾的种类是25种,42种还是81种,因为25种其实就已经足够了,它保障的种类越多,保费可能就加的越多。 绝大多数重疾险简单来分就是分为提前给付型和额外给付型,提前给付型的是指重大疾病保险金与产品或产品组合里包含的任何身故保险金责任共用保额,也就是身故或重疾哪个先发生就先赔保额,但只赔付一次,赔付完之后,保单即终止失效,因此产品价格较额外给付的产品会便宜。额外给付型的就是只要发生重疾就给付重大疾病保险金保额,保单继续有效,后续如果身故并且产品或产品组合里有提供身故责任的相关保险,再给付一次身故保险金,所以它的价格要比提前给付型产品要贵。 说到这里,一定会有很多人关心,究竟要不要保障轻症呢?其实沈希龄觉得见仁见智吧,轻症的发生率其实说高不高,很多人甚至没有查出轻症反而直接查出得到重疾了。也就是,并不是大家想的那样,我会先得到轻症,再会得到重疾,你得能在重疾还处于轻症状态下能被检查出来才行。一句话,如果增加轻症责任后,保费增加不多,我可以考虑,如果保费涨了一大截,那就不划算了。当然现在市面上也存在保轻症且费率较为合理的产品可供选择。 还有一个常见的问题,就是重疾到底保多少保额呢?关于这个问题需要结合你个人即家庭情况来分析,但是一般情况下重疾的保额最少最少不要少于30w,一般配置50w比较合理,有条件的配置100w,因为一般重疾治疗整体费用大致在30万-50万左右,少于30w就不够了。保100w的话对患病期间的个人和家庭生活水平也能有一定的补贴或者能够承担最新但昂贵的试验疗法(如免疫药物PD-1治疗、靶向治疗癌症)。 至于究竟保定期还是保终身?建议在40岁之前投保的可以选择保终身,50岁以后才投保的就保定期吧,这个也是有数据支撑的。我们经常听到保险公司说重疾得病概率现在已经高达72%了,这个指标究竟是不是虚高呢?答案是否定的,根据保监会公布的25种重大疾病发生率表对人一辈子可能发生重疾的概率进行测算,人一辈子得重疾得概率确实达到72%以上了。我们可以看到如果是40岁男性投保,30年内(定期)得重疾的概率是33.79%,保障力度还不足,所以可以考虑保终身,50岁男性投保,30年内(定期)得重疾的概率是55.68%,如果经济条件不够的话可以考虑把定期,但是经济条件足够的话还是建议保终身,因为现在重疾概率真的是不容乐观,人千万不要去和自己赌运气。 目前主流的几大险种就是这样,沈希龄就先说到这里,有什么还不太懂的,可以直接找到沈希龄,沈希龄跟你一起讨论。 |

|

||

|

|

||