| 第一金融网主办 | 设为首页 |

|

|

|

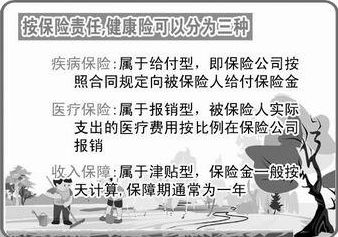

■ 经济允许可选终身型 ■ 注意附加住院医疗险 "三八"妇女节刚刚过去,很多女性都想借这个时机为自己增加一份保险作为礼物,重疾险成为投保咨询热点。保险专家表示,随着医疗费用的增长,不止是女性,重疾险应该是所有人不可缺少的一份保单。面对市场上形形色色的重疾险产品,您该如何挑选?本报记者特别咨询了相关保险专家。 两类重疾险可供选择 据中国人寿天津分公司相关负责人介绍,现在市场上出售的重疾险一般可以分为两种类型,即终身型和定期型。终身型重疾险一直保到投保人身故为止,如果在保障期间出现合同中所规定的重大疾病,保险公司一次性给付保险金额。如果一直没有发生赔付,那么只有在身故后,由指定的受益人来领取这笔费用。如选择定期型重疾险,投保人可以和保险公司约定一个期限,在此期间如果出险,则保险公司支付保额费用,如果没有出险,在合同终止时则可以一次性拿到保单规定的金额,一般来说,定期型重疾险的保障期直至70至80岁。此外,还有一种以附加险的形式附加在主险上的重疾险,这类重疾险不能单独出售,一年一缴费。 该负责人表示,一般来说终身型重疾险要比定期型缴纳的费用要多一些。如果家庭经济条件比较好,可以考虑终身型,一方面不用为到期之后的保障担心,另外身故后的费用也可以留给家人;如果想少花钱可以考虑定期型,如果安然度过保障期也可以拿到一笔钱作为养老之用。 附加险考虑住院医疗 不少消费者认为,购买了一份重疾险就可以为自己提供足够的健康保障了,但事实上因为住院治疗,误工造成的损失也很大。因此,在购买重疾产品的同时附加一份住院津贴十分有必要。比如:市民王先生投保"福康安心"重疾医疗保障计划,每年有180天的每日住院津贴,累计给付以保险金额为限,而且长期住院津贴的保险金额与重大疾病保险金互不共用。也就是说保险金额10万元,他在罹患重疾并获得10万元理赔之后,住院津贴的给付仍然以每天100元,每年180天为限,累计给付达到10万元时,住院津贴的责任才会终止。 多位保险专家表示,重疾险附加住院医疗险分成津贴型与费用型两种,同时选择这两种保险并不构成重复投保,既能得到每日医疗津贴,也能向保险公司提交医疗清单,报销一部分治病费用。 缴费方式可一年一缴 在重疾险缴费方式上,保险专家建议最好选择一年一缴保费,每年缴费额度相同,年限一般在10年以上,保障时间一般大于20年或为终身。之所以选择年缴的方式是因为趸缴的金额比较高,而年缴每次的费用较低,负担相对较轻;另一方面,如果短期出险,年缴也可以起到"四两拨千斤"的作用。在已经理赔的案例中,客户投保了光大永明人寿"大病无忧重大疾病保险B",保额50万元,年缴保费40170元,10年期缴费,从2005年10月12日保单生效。今年2月份,被保险人被确诊为"右乳腺癌",属于本保单恶性肿瘤的重疾保险责任,只缴费4年共160680元,就获得了50万元的赔付。 中国人寿的保险专家建议购买重疾险时应该首先选取一些一次性理赔额度较大的产品,在此基础上选择一些承保范围比较广、保额较低的险种。一般而言,家庭收入的10%-15%用来买全家的大病保险是合理的支出,购买商业健康险10万元至20万元比较合适。 保费豁免条款需注意 在购买重疾险的时候,除了关注保障期限、保障额度等条款,还应注意是否有保费豁免条款。比如客户投保了"福康安心"重疾医疗保障计划,如果被保险人不幸在交费期内罹患合同约定的重大疾病,在得到重疾保障的同时,还可豁免后续保险费,同时不妨碍客户享受住院津贴给付、身故保险金和满期保险金的领取。 中国人寿的保险专家提醒投保人,同等保障额度下,年龄越大,投保重疾险所需要缴纳的保险费用越高。"投保重疾险需尽早,一般来讲超过60岁,多数保险公司便不会再承保。" |

|

||

|

|

||