第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

|

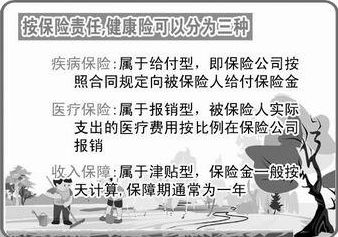

健康险已经被大多数市民列为首选保险产品。投保买健康险一般要经过几个步骤:首先需要分析自己的健康险需求;然后是选择自己信赖的保险公司和适合需要的保险产品;接着按要求填写投保单并交纳保险费;最后,保险公司核保通过后,签发保险单。在这些健康险投保步骤中,有许多需要注意的细节。 要求详细解释条款 由于健康险产品涉及的要素较多,权利义务关系较复杂,合同条款的专业性较强,市民投保时一定要认真阅读保险条款和产品说明书,了解合同中的每项内容,例如,保险公司承担保险责任的条件和范围、各种除外责任及免责条款、退保可能造成的经济损失等。 市民可以要求销售人员就健康险的保险责任、双方权利义务及投保注意事项等问题,做出详尽解释。如遇到不明白的地方,也可以通过拨打保险公司客户服务电话进行咨询。 务必如实填写投保单 市民在填写投保单时,应根据其所列项目如实填写,确保个人基本信息的完整和真实。特别是身体健康状况、既往病史等情况,不能隐瞒或提供虚假信息;否则,有可能会对该保险合同的效力产生影响,严重情况下,保险公司将依法解除保险合同并且不退还保费。 按照现行保险法规定,市民因过失未履行如实告知义务的,对保险事故的发生有严重影响的,保险公司对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但可以退还保险费。 体检报告影响核保 市民投保健康险并不都需要进行体检。保险公司在承保前会根据保险金额、被保险人年龄、身体状况等因素决定师是否需要体检。为防止被保险人的一些固有风险,保险公司通常会对高保额或有健康状况特殊告知的被保险人进行体检。 对身体有指标异常的市民,保险公司会考虑这些异常指标对其所承担保险责任的影响情况,并给予相应的承保条件。市民也可能会正常通过核保,也可能会加费承保或增加除外责任,也有可能被限额承保、延缓承保或拒保。 部分疾病患者不能投保 患有恶性肿瘤、严重心脑血管疾病、自身免疫性疾病、慢性疾病中晚期者,保险公司一般不会接受他们的投保申请。常见不能投保的疾病包括:癌症、脑中风、尿毒症、糖尿病、白血病、冠心病等等。 保险公司并非拒绝所有疾病患者投保健康险,也要视具体情况而定。保险公司会根据市民投保前的病情进行综合评估。如果慢性疾病病情较轻,保险公司一般建议治愈后再投保;如病情较重,保险公司也可能通过约定增加保费或缩小保险责任来承保。 对广大需要健康险保障的市民来说,详细了解产品条款、合理运用投保规则,将有助于其购买适合自己保障需求的险种,有助于避免将来理赔时的不确定。 |

|

||

|

|

||