第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

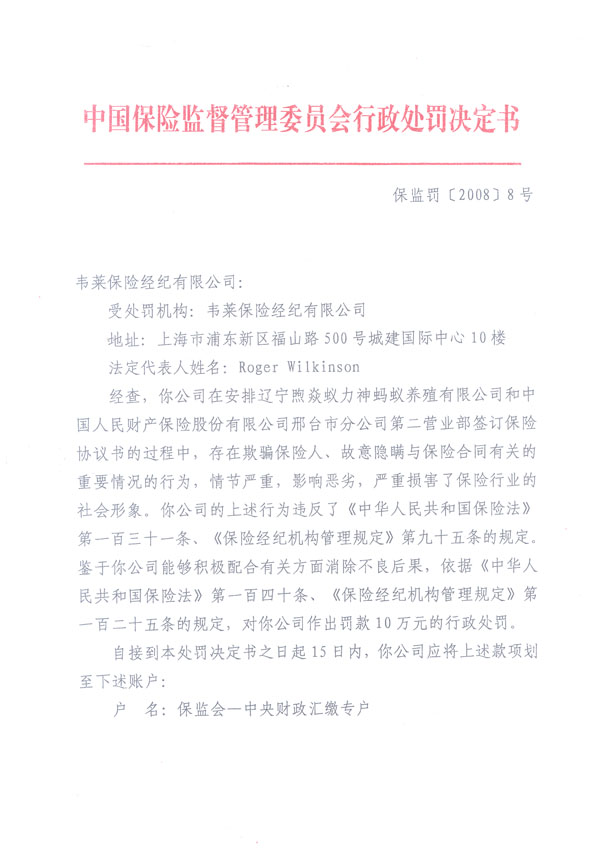

商业车险的无责免赔条款越来越引起社会各方的广泛争议,广大车主取消车险无责免赔条款的呼声也越来越高。经济导报记者了解到,此前已有司法系统通过判决认定无责免赔条款属无效条款。根据相关法律规定,被保险人无责的情况下,保险公司也应该赔付,然后获得代位追偿的权利。 次要责任赔30% 近期,刘先生驾车与一辆横穿马路的农用三轮车发生碰撞,交警判定刘先生负次要责任。后来对方出院后,刘先生赔付对方住院费、车辆损失费和务工费等共计4800余元。同时,刘先生在4S店修车又花费了2400元。 可是当刘先生去保险公司理赔时,被告知他负次要责任,只能赔付修车费用的30%,其他的费用要找对方车辆所投保的保险公司理赔。“对方的农用三轮车根本就没有买保险,怎么跟对方的保险公司索要理赔款呢?”刘先生反问道:“保险公司这么做不是明显推卸责任吗?” 截至目前,此次道路交通事故刘先生只收到了保险公司赔付的30%的修车费和对方的医药费,共计1200余元,还有6000多元的花费无法得到理赔。“既然全险无法全保,那么为什么还要买全险呢?还不如省点钱减少一点损失呢。”刘先生说。 导报记者从该家保险公司了解到,目前我国商业车险包括车辆损失险和第三者责任险,理赔时均采取过错责任赔偿的原则,即保险公司根据被保险人在交通事故中所承担的事故责任来确定其赔偿责任。实际业务中通常规定:被保险车辆负全责的,保险公司赔偿可达损失的100%;主要责任赔70%;同等责任赔50%;次要责任赔30%;无责免赔。 导报记者查阅了多家财产保险公司的车险条款发现,对于“无责免赔”条款的规定均大同小异:保险车辆发生道路交通事故,保险公司根据驾驶人在交通事故中所负事故责任比例承担相应的赔偿责任。保险车辆方无事故责任的,本公司不承担赔偿责任。 代位追偿缺位 假如被保险车辆在事故中无责,保险公司就不予赔付。那么在对方无力赔偿的情况下该怎么办?车主的损失该由谁来承担呢? 山东中威律师事务所执业律师朱善海告诉导报记者,保险赔付原则是无责方向有责方索赔,如果事故中被保险人无责,保险公司一般是不赔的。当被保险人无责时,既可以向有责方请求赔偿,也可以向保险公司请求赔偿。如果被保险人从有责方获得了足额赔偿,那么保险公司才可免除赔偿责任。假如有责方无能力赔偿,那么车主也可以向自己投保车损险的保险公司索赔,保险公司赔偿后则取得了代被保险人向有责方追偿的权利,这就是保险业务中的“代位追偿权”。 导报记者了解到,“代位追偿”是保险业务中的国际惯例,我国新《保险法》也有相关规定。新《保险法》第60条规定:“因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。” 朱善海认为,根据《保险法》的上述规定,在被保险人无责的情况下,保险公司也应该赔偿。车主在获得赔偿后,就必须把向有责方请求赔偿的权利转移给保险公司,然后由保险公司在赔偿金额范围内向有责方追偿。 导报记者从多家财险公司了解到,由于代位追偿的过程非常复杂且时间过长,在保险实务操作中代位追偿的案例极少。 无责免赔属无效条款? 朱善海说,车险无责免赔是依据商法效率效益原则制定,保险公司也依据此原则确立保费。但是,保险公司和被保险人之间存在信息不对称的问题,因为商业保险合同是由保险公司单方面来约定的,客观上免除了自身的民事责任,排除了被保险人在保险合同中的主要权利,按《合同法》的相关规定,该条款是无效的。 据了解,此前,江苏、北京和重庆等地的法院系统都通过判决,认定无责免赔条款属无效条款,有力地支持了消费者的合法诉求。 重庆市第三中级人民法院在审判此类案件时在判决书里写下这样一段话:“设定‘无责免赔’条款,无疑与鼓励机动车驾驶人遵守交通法规的社会正面导向背离,也不符合投保以分散社会风险之缔约目的,同时有违保险立法尊重社会公德与诚实信用之原则。确认‘无责免赔’条款无效,符合正义这一法则的基本价值,亦符合社会和谐发展的科学内涵。” 针对无责免赔的广泛争议,日前中国保监会发出通知,要求保险公司严格执行报备条款和费率,对于不认真履行保险条款义务、严重损害被保险人合法权益的行为,保监会将依法严肃查处。 |

|

||

|

|

||