��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

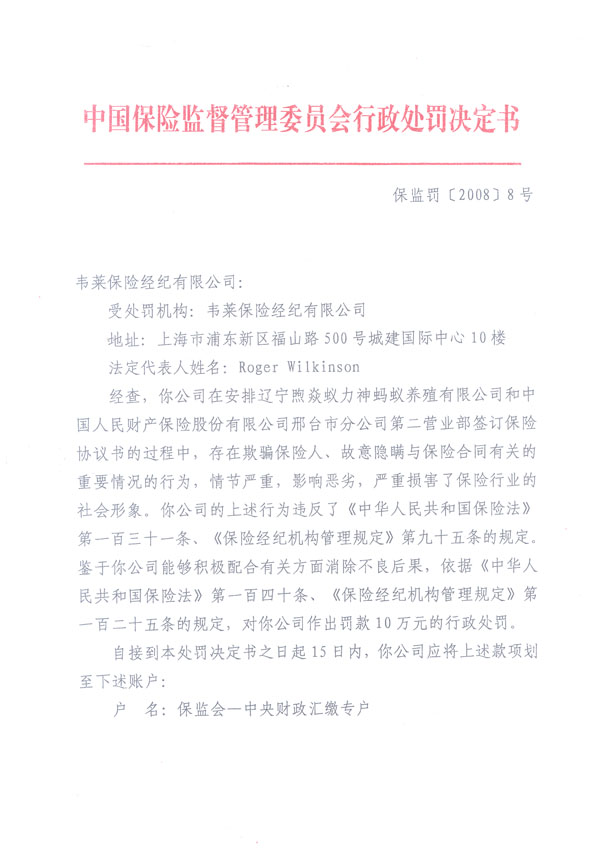

|

��������������������������մ������ԡ�ͣ�ۡ�������ֹ���ۡ��������������������š�������Ʒ���Ϳ������ܲ��Ž���Ͷ���ˡ� ����Ϊ�˱��⡰��ͷʽӪ���������������ѡ����ʵı��ղ�Ʒ����ǰ���й�����ᷢ���ˡ��������չ�˾��������ͱ��շ��ʹ����취(���������)�����״����Ľ�ֹ������˾ʹ�á�ͣ�ۡ��ȸ�����г�����Ӫ����һ���ӵ�Ͷ�ߣ��������ط��� ���������ֹ����ͣ�� Υ����ɵ�������֤ ����������һ��Ͷ�ʼ�ֵ�ܸߵIJ�Ʒ������һЩ�����Լ��������Ҫ���µ�ͣ�ۣ��²�Ʒ���ֽ��ֵ�Ͳ����ϲ�Ʒ�����ˡ����������ġ���ͣʽӪ�������������Ͼ�š� �������գ��й�����ᷢ���ġ��������չ�˾��������ͱ��շ��ʹ����취(���������)�������ֹ���չ�˾���乤����Ա������������Ʒʱʹ�á�ͣ�ۡ��ȸ�� ��������������塷ָ���������չ�˾ʡ���ֹ�˾�����·�֧���������þ���ֹͣʹ�ñ�������ͱ��շ��ʡ���ͬʱ�������չ�˾Ӧ����ǿ�Ա�������ͱ��շ���ʹ������Ĺ�����������ֹͣʹ�ñ���������������ʵ�������������������������� �������ڡ���ͣʽӪ������������������������ڡ���������塷��Ҳ��ȷ�˴������ȡ������ļ����ݣ�һ�������б��չ�˾����ֹͣʹ�ñ���������������ʽ��������ġ�������Ὣ�������������ʮ��Ԫ������ʮ��Ԫ���µķ��������صģ�����������ҵ��Χ������ֹͣ������ҵ����ߵ���ҵ������֤�� |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|