Y份额火热来袭 个人养老金时代开启 一文看懂怎么养基防老

个人养老基金Y份额来了!上周五收市后,多家基金公司发布公告针对个人养老金单独设置Y类份额基金。和普通的A/C份额相比,此次宣布新设的Y份额最大特点就是管理费和托管费亮出5折优惠 ,在国家大力推进个人养老金融的政策暖风之下,基金公司可是拿出真金白银的诚意。截止11月17日,已有超110只养老目标基金发布公告宣布设立Y类份额,涉及易方达基金、中欧基金、汇添富基金、博时基金等30余家基金公司,其中目标日期基金和目标风险基金约各占半壁江山。 除了基金份额费率优惠,个人养老金最受大家关注的福利就是税收优惠政策了。11月初印发的《财政部、税务总局关于个人养老金有关个人所得税政策的公告》,其中明确自2022年1月1日起,对个人养老金实施递延纳税优惠政策,参与个人养老金每人每年可有12000元额度投资于养老金融产品无需现在缴税,投资金融产品后享受长期的复利增值,等到退休领取时再缴纳3%的个税。 虽然养老这事儿现在听起来似乎有些遥远,但养老金只有在年轻的时候未雨绸缪、提前准备,才能通过漫长的时间实现复利增长。我们应该如何规划养老资金储备?养老目标基金怎么买?以下养老目标基金的干货值得我们每个人都关注起来。 税收优惠:退休领取缴3%个税,收入越高越节税 关于个人养老金的税收优惠,政策规定细则如下: (1)在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除; (2)在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税; (3)在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。 图:个人所得税税率表

数据来源:全国人民代表大会常务委员会关于修改《中华人民共和国所得税法》的决定,上图未包含免税额60000/年。 也就是说,无论你现在所得额对应的税率是多少,投向个人养老金的这12000元现在是不用缴纳个税的,等过了N年后,退休领取时按照3%缴纳个税即可,并且投资收益也不用缴纳个税。这条优惠政策对于不同收入的人来说到底能省下多少钱?我们举例来看: 1、 正好税率是3%,能省多少钱? 初入职场的小明现在年薪96000(免税额60000+36000),正好个税边际税率在3%,我们以限额12000也就是每月1000为例计算,如果现在纳税的话每年缴税12000*3%=360元,如果参加个人养老金,假设30年后退休,若不考虑投资收益,那么到时候领取时再缴税也是360元。但是资金是有时间成本的,30年后的360元和现在的360元购买力显然不可同日而语,我们以贴现率3.5%进行计算,30年后的360元贴现到现在为128元,相当于现在的小明省下了232元,约占总收入0.24%。 2、税率大于3%,节税效果更可观 假设5年后小明涨工资了,现在年薪20.4万(免税额60000+144000),对应的个税税率是10%,同样以限额12000为例,如果现在纳税的话每年要缴税12000*10%=1200元,如果参加个人养老金,假设25年后退休,若不考虑投资收益,那么到领取时再缴税是按照3%税率缴纳也同样是360元。以贴现率3.5%进行计算,25年后的360元贴现到现在为152元,相当于为现在的小明省下了1048元,约占总收入0.51%,节税效果更加可观。 通过以上举例我们也可以发现,收入越高所对应的税率越高,参加个人养老金的节税效果也越明显,而且养老这件事越年轻开始筹划越好,这样我们才能最大化地利用时间价值。 3、如果不交个税,还用参加个人养老金吗? 有小伙伴问,我现在还没有达到所得税起征点,有必要参加个人养老金吗?其实,养老需要每个人对自己未来的人生负责、提前规划,而设立个人养老金账户的目的就是专款专用,不能提前拿出来花,真正对未来起到保障作用。另一方面就是我们下文要说的,国家政策支持的养老金金融产品一般都会有优惠力度,鼓励大家长期投资,比如刚刚出炉的公募基金Y份额,管理费和托管费比自己买基金要优惠,长年累月下来省不少钱。 养老目标基金Y份额:养老专属,费率5折,长期“养基”更划算 除了节税之外,个人养老金更重要的意义还是在于长期投资,经过复利增长,对抗通胀,给未来的自己留一笔钱。在个人养老金的投向中,公募基金专业管理、运作透明, 2018年开始设立发行的养老目标基金是专为投资养老设计,鼓励投资人长期持有,以追求养老资产的长期稳健增值为目的。 近期多家基金公司增设的Y份额,就是专门用于养老金账户的份额。相比A份额,养老专属的Y份额最大亮点莫过于管理费和托管费都是普通份额的五折。 同样是买基金,用个人养老金账户来买成本更低。 截至11月17日已经超110只养老目标基金宣布增设Y份额,以首批A份额规模最大的交银安享稳健养老一年为例,A份额的每年管理费和托管费合计0.8%,而Y份额为0.4%,每年的年化收益就要稳稳多出0.4%。 如果按每年12,000限额投资,每年可以节省12000*(0.8%-0.4%)=48元的成本,虽然看起来不多,但攒个十几年、二十几年下来,再加上长年累月的复利,还是省了一大笔钱。

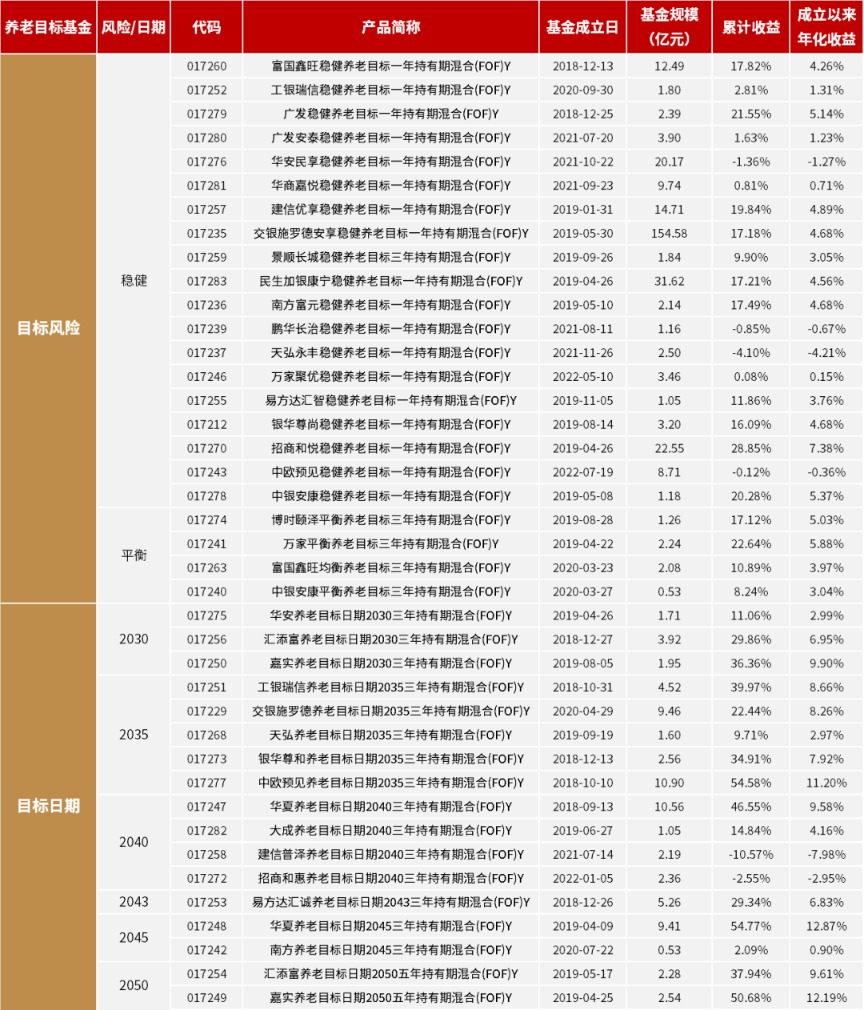

数据来源:基金公司 实操指南:养老目标基金有哪些?怎么买? 目前养老目标基金的投资策略主要分为两大类:目标风险策略和目标日期策略。目标风险策略是要在不同时间保持资产组合的风险恒定,投资者可在自身风险允许的范围内,选择风格相符的目标风险基金。目标日期基金以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置。 目标日期 根据不同生命阶段的风险偏好和收益目标动态调整资产配置,随着年龄增长逐步下调权益资产占比。 目标风险 根据不同风险承受能力进行资产配置,在持有期间,维持投资组合目标风险基本保持不变。 在11.11-14日增设Y份额的首批40只基金中,其中目标日期基金17只,目标风险基金23只。具体名单如下: 图:首批设立Y份额的养老目标基金(部分)

数据来源:中金财富产品与解决方案统计,基金规模及历史业绩以同基金A份额进行计算,数据截至2022/11/15。 在首批目标风险基金中,稳健风格的基金占大部分,其中11只成立年限超过3年,考虑到市场上最早一批养老FOF基金成立于2018年9月,此次基金公司推荐的“稳健”产品大多选择了成立时间最长的一批有3年以上中期业绩的产品。从业绩来看,“稳健”和“平衡”养老基金的基金年化收益普遍在0%~10%,业绩首尾方差不大,体现出目标风险型养老基金普遍追求安全运作、注重资产配置和风险控制的特点。 目标日期基金是根据据生命周期理论进行底层资产的配置,权益资产配置比例随着退休日期的临近而逐渐下降。反映在业绩特点上,目标日期越远,目前的权益配置就越多,业绩弹性越强。观察首批设立Y份额的目标日期基金,可以发现有些目标日期在2040/2050年的基金年化收益已经达到10%。随着目标日期的临近,权益资产配置比例下降,业绩弹性也将随之下降,收益波动趋于稳定。 等我们真正到了退休领取那一天,肯定是更希望养老金额更有确定性,而不是大涨大跌,所以选择目标日期基金一定结合自身实际情况“对号入座”,比如目标日期2030的基金就比较适合目前47-52岁的投资者;目标日期2050的基金适合28-32岁的投资者。 面对琳琅满目的养老产品,建议投资者借助专业力量,甄别基金公司的资源禀赋和管理实力,了解清楚养老目标基金的底层投资标的和运作方式,并结合自身实际情况做出合理规划。 |