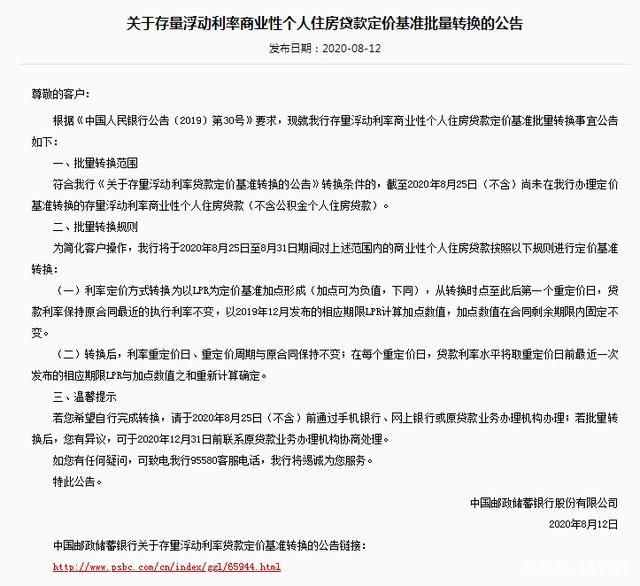

第一金融网主办

|

工资理财的方法有哪些,如何合理分配工资收入?不用工资理财的人通常有两种情况: 1、认为自己工资很低 当每个月挣两三千元的时候,基本不存钱,相信钱是挣来的,而不是存起来的,所以基本当月花光,不做任何改变。 2、工资不错但不关心理财 每个月都能拿到工资,但从未想过理财。到年底,没有存多少钱,也不记得钱花在哪里了。对于这样的人,建议首先从记账开始。 记账账户有两种类型:收入和支出。记下所有的收入和支出,在一定的期限之后,核算收入多少支出多少,如何相应处理。

工资理财的方法有哪些,如何合理分配工资收入?很多人在发了工资之后当月花光,基本存不下什么。事实上,如果制定一个合理的计划,不仅可以省钱,还可以花一些钱来补贴父母。 1、工资配置理财产品 用工资理财可以选择一些好的理财产品。近年以来,以余额宝为代表的理财产品的收入呈现出明显的上升趋势,7日收益率年化收入达到4%左右。 2、提高工作能力 能力越强,挣的就越多。提高工资最直接的方法是提高自己的能力,这是最大的开源。 对于刚参加工作的年轻人,可以把月薪的一部分用于投资自己、参加培训班和买书。只要有助于成长,他们一定不会不情愿。 3、注意节俭 最后,如果挣得多花的多也是不行的,必须要学会节俭。如果不会节俭,想花多少就花多少,这样工资就会变成月光。 工资理财分配方案 工资理财的方法有哪些,如何合理分配工资收入? 1、30%保证应急工资留存 至少6个月的日常生活费用和按揭还款工资作为应急准备金,可选择银行定期存款或投资货币基金,以确保资金的安全性和流动性,并在一定程度上保证收入。此外,建议申请银行信用卡,该卡可用于家庭日常开支,在资金方面使用方面合理分配。 2、40%用于投资 除应急工资之外,建议根据自身的具体风险承受能力,以适当的比例分配剩余工资。可以选择投资风险适中的产品,配置安全性更好的金融产品,从而获得更高的回报。 3、10%用于保险计划 作为年轻人,商业保险也是需要考虑投保的,以涵盖他们可能遇到的各种意外风险。可以选择保障型保险组合,如重疾险、意外伤害保险、意外住院保险、定期寿险等。建议保费支出不应超过月收入的10%。 4、剩余20%可作短期投资 剩下的20%的工资可以放在理财产品中,可以随时取回,例如,货币基金之类投资。如果感觉不稳定,可以把它留在银行以备不时之需。 |

|

||

|

|

||