第一金融网主办

|

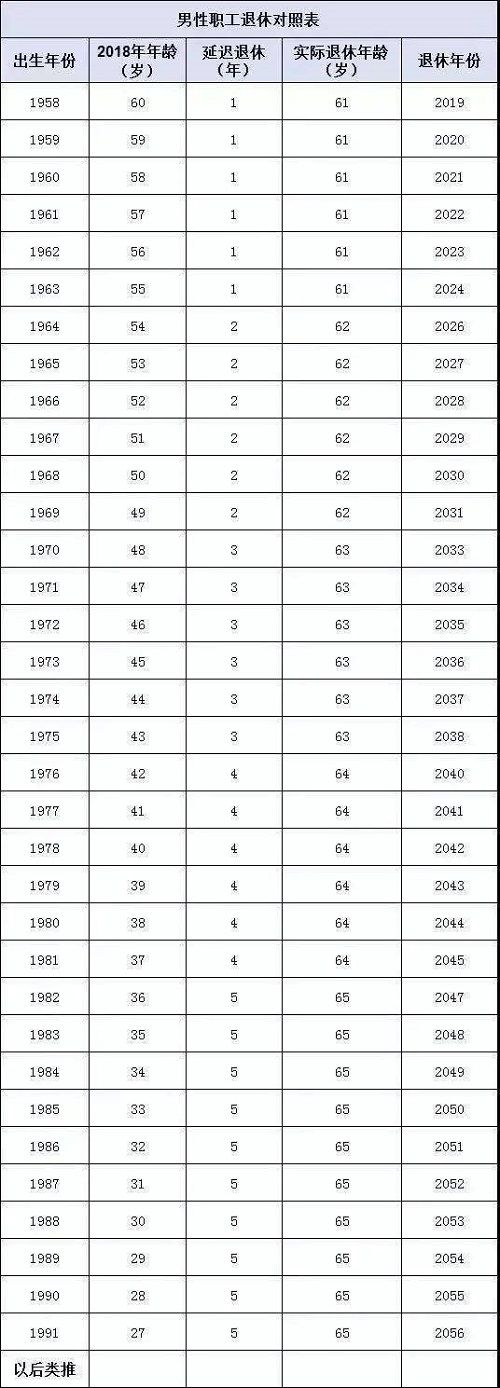

1、基础性养老金 =退休时上一年度计算养老金待遇采用的社会平均工资基数(截止2020年北京仍采用在岗职工社会平均工资进行计算)×(1+个人历年平均缴费指数)÷2×累计缴费年限(含视同)×1% =【92477(2016年在岗职工年平均工资)×(1+0.4450)÷2÷12】×29.50×1% =92477×0.7225÷12×29.50×1% =5567.89×29.50×1% =1642.53(元) 2、个人账户养老金 =养老保险个人账户历年累计缴费金额(含本息)÷退休年龄对应的养老金计发基数 =38133.73÷195 =195.56(元) 3、过渡性养老金 =G过渡+G实际 =(上一年度社会平均工资×1×N视同92值×1%)+(上一年度社会平均工资×Z实指数×N实98值×1%) =(92477÷12×1×5.25×1%)+(92477÷12×0.4450×3.50×1%) =404.59+120.03 =524.62(元) 4、养老金合计金额 =基础性养老金+个人账户养老金+过渡性养老金 =1642.53+195.56+524.62 =2362.71(元) 案例分析:汤阿姨的养老金待遇相对比较低,主要原因是缴费指数低,养老保险个人账户累计金额低,退休早。另外,1995年才开始缴纳社保,而北京是1992年10月开始缴纳社保的,所以可以推论出,她的社保是从经济不发达地区的外省市转入北京,在北京退休的。这种情况缴费指数要按北京标准重新核算。这样就很容易理解为什么她的缴费指数和累计金额都那么低了。好在她的累积缴费年限还不算少,不然养老金待遇会更低。 结语 从上述案例可以看出,养老保险多缴多得,长缴多得有多重要。朋友们想获得更高待遇的养老金,晚年生活得更从容,更有尊严,就要提高缴费指数,多积累缴费年限。养老规划宜未雨绸缪,毋临渴而掘井。 |

|

||

|

|

||