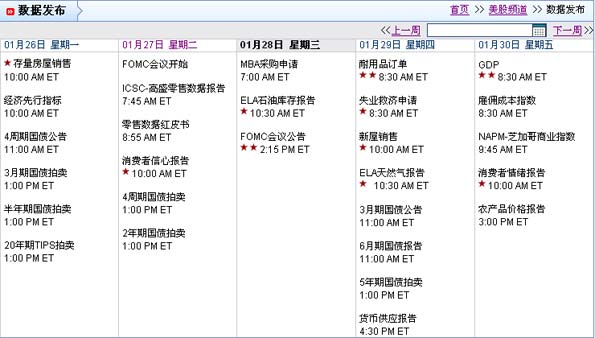

第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

截至美东时间下午4:00,道琼斯工业平均指数下跌63点,跌幅为0.49%,至12657点;纳斯达克综合指数下跌15点,跌幅为0.54%,至2857点;标准普尔500指数下跌9点,跌幅为0.69%,至1344点。 美国劳工部周五公布的数据显示,6月美国非农就业数据比较疲软。6月美国非农就业人数仅增加了1.8万人,远低于MarketWatch调查的经济学家此前预期的12.5万人。另外,5月美国非农就业人数的增加值被修正为2.5万人,初值为5.4万人。美国共和党国会议员在不及预期的就业报告出炉后表示,上个月就业增长非常疲弱,显示现在还不到政府实施增税的时机。 美国商务部周五公布数据显示,5月批发库存环比增长1.8%,超过市场分析师普遍预期的0.7%增幅。报告同时将4月批发库存增幅向上修正为1.1%。 美国国债价格大幅高涨,推动10年期国债收益率至一个多月来的最低水平,推动今日国债价格上涨的原因与今日公布的6月份美国非农就业数据不太理想有关,该数据显示,6月美国新增非农就业人数远小于5月份的水平,这再次燃起了市场对美国经济前景的担忧,从而使投资者增持具有投资避风港功能的债券资产。 美国方面最新的就业数据令市场失望,投资者情绪受到严重打击;与此同时,投资者对将在下周公布的欧洲银行压力测试结果普遍缺乏信心,欧股市场金融板块受到较大压力,欧股市场总体走低。欧股指数周五收跌0.79%。 伦敦金属交易所三个月基准铜合约周五收于每吨9661美元,周四收盘价是每吨9740美元。该合约周五早些时候一度涨至每吨9789.75美元,是4月12日以来的最高价位,当时市场曾普遍预期6月非农就业数据会有大幅增长。 纽约商品交易所8月主力原油合约周五跌2.47美元,收于每桶96.20美元,跌幅是2.5%。该合约在6月非农就业报告出炉前曾停留在每桶99美元以上。本周以来,油价累计上涨了1.3%。 纽约商品交易所8月主力黄金合约周五涨11美元,收于每盎司1541.60美元,涨幅是0.7%,也是6月22日以来的最高收盘价。主力合约盘中一度报每盎司1546美元,本周以来累计上涨了4%,是2009年11月6日当周以来的最大周涨幅。 随着八月提高国家债务上限预算协议的最后期限逼近,美国总统奥巴马和国会谈判代表正在努力在共和党和民主党之间达成一致。由于双方依然存在较大分歧,奥巴马在白宫召开罕见的周日会议。奥巴马总统在周四进行了为时一个半小时的会议,他会见了共和党和民主党的八位国会领袖,希望能够使双方达成一致的观点,而此前它们彼此之间都认为对方的观点站不住脚。 英国国家统计局(ONS)周五公布的数据显示,今年6月英国输出PPI(生产者价格指数)比上一个月增长了0.1%,比去年同期增长了5.7%。经济学家此前预期英国6月输出PPI比上一个月增长0.2%,比去年同期增长5.6%。英国6月的输出PPI仅比5月增长了0.1%,这也是近9个月以来英国PPI环比增速最慢的一个月。不过6月英国输出PPI比去年同期增长了5.7%,这却是近两年以来增速最快的一个月。 欧洲银行业管理局(EBA)周五表示,第二轮欧洲银行业压力测试的结果将在7月15日公布。 欧洲第二轮银行业压力测试是在91家欧洲银行间展开,这些银行总资产占到了欧洲银行业资产的65%。压力测试结果的摘要将在伦敦时间下午5点欧洲股市收市后公布。接受压力测试的各银行和各国监管机构也将发布该结果。该压力测试的目的是为了检验银行是否能够在艰难的假设经济环境下,依然有能力保持最低5%的一级核心资产。 达特茅斯学院(Dartmouth College)教授大卫・布兰费罗(David Blanchflower)周五表示,疲软的美国6月非农就业报告将刺激美联储推出第三轮量化宽松政策(QE3),并可能在今年秋天推出。 |

|

||

|

|

||