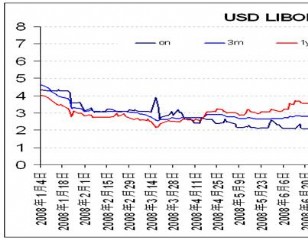

|

铜

伦铜昨晚因投资者在美国8日的就业报告前平仓大幅走跌,电子盘报收8071美元。国内铜价节后补涨,主流成交价在60600-61100,节后交易氛围尚未完全恢复,市场流通货源量较节前明显减少,下游多对铜价持观望态度,成交比较清淡。当前市场关注焦点仍是各国货币政策,伦铜有望在8000美元一线震荡整理后继续上行,今晚关注美非农就业数据。

铝

沪指大幅反弹摆脱伦铝走跌影响,今日沪铝低开高走,盘中交投活跃,持仓量增加。现货铝价跟随期价上移,贸易商报价坚持且普遍看涨,成交价在15610-15640元区间,节后下游企业买兴尚可,市况有所改善。节后市场集中到货及楼市新政拖累,下周沪铝或将以调整为主。但有消息称河南政府淘汰160KA以下电解产能,及电价上调预期支撑,后市铝价仍将上行。关注今晚美国非农就业数据报告。

铅

今日伦铅早盘延续弱势低开,其后在国内期市大涨的拉动下,盘中飘红,今日国内现铅报价较假期前持稳,普通1#铅锭报价维持在16500-16600元/吨之间,“金沙”铅等品牌铅锭报价在16650元/吨左右;市场人士表示十一假期伦铅上涨乏力,小幅回落调整,但市场看多的热情仍旧高涨,贸易商报价较为坚持,而节后下游询盘热情有所升温,部分厂家适量补货,市场交投尚可;由于近期铜市走势较为强劲,预计铅市短期内将有所跟涨。

锌

国庆期间中国强劲的PMI数据提振市场需求预期,同时美元指数连续下探,推动金属价格节节攀升,但在美国非农就业数据公布前市场风险偏好下降,基本金属缩减涨幅,节日期间伦敦场内锌涨幅仅为1.62%;今日沪锌早盘高开,开盘后一路震荡走高,提振国内现货锌价走高;上海市场普通0#锌锭报价在17650-17700元/吨之间,“葫芦岛”锌报价在18500元/吨左右,实际成交价格略低;市场人士表示由于今天是长假后第一个交易日,部分下游厂家适量补货,但价格上调后影响了下游的采货积极性,且目前市场总体观望气氛仍旧较浓,市场总体成交表现一般。

锡

国庆期间,受上周五LME库存大幅减少935吨以及印尼因大量降雨和储备耗竭,月度锡出口料将下降的影响,伦锡连续录得上涨。此前中国公布强劲的制造业数据,巩固了该国对工业金属需求稳健的前景。今云锡公司上调报价至158000元/吨,现货市场主流报价在150000-153000元/吨。近期美元持续疲软,伦锡易涨难跌,并且国内锡厂家受节能限电等因素影响,供应减少或将支撑现货锡价。

镍

国庆期间,因中国强劲的PMI数据提振市场需求预期,且市场臆测各国将放宽货币政策以刺激经济复苏,导致美元指数大幅下跌从而提振金属价格,此外充裕的市场流动性也为金属价格的上涨提供了支撑。伦镍一度触及25200美元高位,即使7日伦镍收跌3.03%至23970美元,仍较节前上涨650美元。今日伦镍表现较为动荡,上午触及24200美元高位,但午后转跌,截至目前最低触及23645美元。在今晚美国非农就业数据公布前,投资者较为谨慎,且部分投资者对本周涨势获利了结,暂看23500美元支撑力度。

今日国内金川集团上调镍出厂价至18万元/吨,现货市场镍价随即上调6000元,金川镍17.9万,俄镍17.8万,INCO镍18.6万。因假期刚过,镍价上调幅度较大,下游商家较难接受,多谨慎观望,而贸易商报价也较为坚挺,整体成交清淡。近期,美元走软是镍价上行的主要原因,已脱离基本面支撑,且政策面及汇率市场存诸多不确定因素。短期镍价有回调风险,商家暂谨慎观望为宜。

|