��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� | �������� |

|

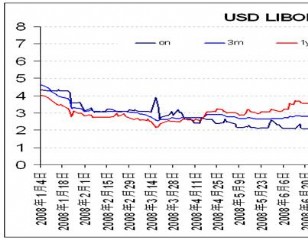

���ڹ���ͭ��һ·�߸��ͽ�����8�·ݳ���һ��С�������⣬���롰�����ʮ����ͳ����������ͭ�����Ǹ����绢���������ܾ�����ͻ����沢��֧��������ơ�ĿǰLME������ͭ��ͻ��8400��Ԫ������ˢ��2008��Σ���Ժ��¸ߡ� ����ȫ�ø�����ͷ���Գ��ַŻ���ͷ����������Ʒ�ر���ͭ�۳������ǣ���ͷ�뾭�ü������Ա��룬�����Ҫ����������Ѱ��Ե�ɡ���ػ��������ı�����ʾ�����ȷ��ĵ������Դ�8�¿�ʼ�����������Ʒ���ʽ����ǰ���ֺ�������������Ԫ������ı���յ��������˾������ʲ��ʹ�����Ʒ��ǰ����ͨ�ͺ��ʲ��۸���ĭ�Ĵ������ڡ� �������ڻ�ͭ���ԣ��ڹ���û�г�̨���������Ľ�������֮ǰ��Ͷ���ڻ���Ϊһ���̶���Ť���˹����棬�Ӿ���ͭ��Ӧȱ�ڵĵ��ǣ���������ͭ��ά�ָ�λ�������ƿ������������DZ���ʽ���ǣ�������ļ��������������ټ����������������������������ֵѹ����������ͭ�۽��������ǿ�ƣ���������ͭ8400��8500��Ԫ�����Ͻ�����һ�������� ����������������Ԫ����������ͨ�ͺ��ʲ��۸���ĭ ���������������������ø��ճ���ƣ���������ľ�ҵǰ����¥��ή�Ҳ����ټ�����������ѡ�ٵ�һϵ���������أ����������λ����Ҫ����ʾҪ�����ʲ�����ƻ�����ʼʵ�С�������Ԫ�������ߺ���ı��������Ԫ�����Դﵽ��һʯ����Ч�����ٽ��������ڡ�����������ծ�����ŷ�������˾�����ά���侭�ð�Ȩ�� ������Ԫ������ֵ�ͷ��ᆳ���岻��ע�����������ɹ�ģ���¹��ȷ��ĵ��������Բ�������ʵ�徭�ã��������������Ʒ���ʱ��г������н���������ǿ�Ĺ���ͭ�۲��ϳ���¸ߡ������г���������Ǯ�������룬���ʲ��۸ϱ����ߡ����ʽ���Э���ʾ��������������8250����Ԫ���������г�����ȥ������30����רҵ�����о�����EPFR������ʾ������Ŀǰ��һ���������г���Ʊ�����������ʽ��40����Ԫ���������¸ߣ��������������������ۼ��������ʽ�������ﵽ����¼��457����Ԫ������8�µ��й������������ռ������7�µ�����2430��Ԫ�����ǽ�4�������ҹ��¶��������ռ���״�ͻ��2000��Ԫ����ʾ��Ǯ���ڼ��١����롱�� ��ȫ�ü��ٺͲ�ƽ�⣬���ͻ���ͭ�ۡ�������֡� �������ʻ���������֯��IMF�������ʾ�����ͻ�����ȫ����������������Ż������ҷŻ��̶ȳ���Ԥ�ڡ���ǰȫ���۾��ü��ٺͲ����⣬��ν�����������족�����ᆳ���帴���º��������ԣ���ͨ�ͺ��ʲ��۸���ĭ�����˾������������ң���Ϊ��Ҫ��ҵԭ�ϵ�ͭ���ʽ����� ����Ȼ��ͨ���������ʲ��۸���ĭ���������˾��������߽����ӿ죬��ȫ��ĿǰΨ�����˾����徭�ø��ձ����ֹۣ�һ�����˾��������߽�����ͭ����Ҳ���ܵ�Ӱ�죬�Ͼ���ǰͭ����ܴ�̶��ϱ���ΪͶ������ �����������ø���ǰ�����ɰ�����ŷ�����������ٲ������ձ�ͨ�����ɣ��ⶼ��ʾŷ�������������ɿ��ܵ��´̼�Ч���ʵݼ��������Է��IJ�������ͳ��֣��Ӷ�ŷ����������ؽ������ٶ����١�ȥ��滯�������ξ��棬��ŷ�����ø��շŻ���ͭ����Ҳ���Ȼ��ֹ���Ͼ�ͭ�۳�������ȡ���ڹ����棬����Ԥ��2011�깩Ӧ��ȱҲ�п����������ٶȷŻ�����תΪ��ʣ�� �����й����������������ֵ��ʹ��ͭ�������� ���������й�������������������������Ϣ����ռ����������г��;��߲������ã������ٲ���������CPIָ�ꡢ���ڵĸ����ʺ;���ȱ��Ͷ������������Ͷ������ũ��Ʒ�����������Ӿ�¥�е������ѣ�������ͨ��ѹ�����ϼӴӶ������ļ��Ƚ�ͨ�������г��ʹ���ָ���ȹ���������Ӧ�Բ���������ͨ��ѹ�������ų����ǶԳơ���Ϣ�Ŀ��ܡ��������Ǯ���룬��ֱܾ�ʾ�������й����ٵĹ����ʱ��������Ƹ��Ӹ��ӣ��羳�ʽ��������������ԣ����ҽ��������ָ�ѹ̬�ơ������������ֵ��ʹ�û�ͭ����Ҳ����ͺ��ձȼۿ����������б�ֵ����7.5���ң����ۺϻ��ʱ䶯ʵ�ʱ�ֵΪ7.6��7.7���䣬Զ����ԭ����7.9��8�����䷶Χ������������ҽ�һ����ֵѹ��Խ���Ӵ�ͭ�й�����������ǿ��������֡� ����Ͷ����Ϊ�Ӿ��ȱ���ǣ������й�ͭ��Ӧ��ԣ ������ǰͭ�����汻���ĵ���������Ť�����ܶ�δ�걨�Ŀ��������Կ�汻�ڻ���Ͷ�ʶڻ��Ӿ�Թ�Ӧȱ�ڵĵ��ǣ���Ͷ��������Ϊһ������������������Կ�档����ͭ��������ѯ��˾ResolvedInc�ܲô�ά˹��ƶ��³ƣ�ȥ���нӽ�200��ֵ�δ�걨ͭ��棬���Ͻ����ʣ�ࡣ������ɫ�����ֻ��г����Ѿ����ֲ����ֻ��̶ڻ������������ϸ�����£�����Ҳ�������ֻ����ṩ������Ѻ����ҵ��ʹ���ֻ���Խ��Խ�Ҷڻ����Ա��������׳������յ��½����۸������ѵ��� ��������ͭҵ�о�С�飨ISCG��������ʾ��2010��ȫ��ͭ��������1.2�����ң���2011��������������3���������Ͽ���8�·���9�·��������ޱ��ǵ��Ϸǹ��Ҳ�������������³��������˹̹���������ձ����»��� ����ICSG������ʾ��ȫ����ͭ������2010���2011��������3����5�����ң�Ԥ�����й�Ϊ���������г�ͭ�����С������������Ԥ��2010��ȫ����ͭ�г���Ӧ��ʣ20��֡� �����й�����������10����Ѯ����Ԥ�ڣ�������ҵ����������������������ɹ�����ҵԭ�Ͽ����Գ��㡣������ʾ��ͭ������ҵ9�¿������ٴ������µͣ�����8�·ݵ�71������ͭ�ܺ�ͭ����ͭ�ļӹ���ҵ�ܽ��ܼ��ź����Ӱ�죬���н��㡢�ӱ���ɽ���������ܵ�Ӱ�졣 ������֮����ǰ�����Է��ĵ���ȫ���п��ܲ����������ڣ�ͭ����Ͷ���ʽ����������������������Գ�ԣ������Ͷ���ڻ�Ҳ����Ť���ͷŴ��˹�Ӧȱ�ڡ��������й�������ͨ�ͺͳ��ڸ�����Ҳ�Ӵ������߽���ѹ�����������������������������������ֵѹ���������»�ͭ�����ͺ��о��ü�����������������Ż��������Է���������Ͷ�������������Ĵ�ʹͭ��������������ͭ�۴��ģ�������Ӻ�

|

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|