第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

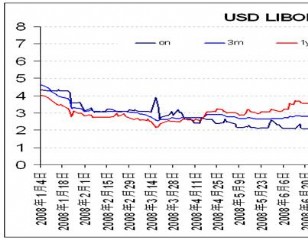

近日,先是中国人民银行决定,从2010年12月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。接着统计局公布的11月经济数据显示,11月居民消费价格(CPI)同比上涨5.1%,创28个月新高,11月份,居民消费价格环比上涨1.1%。工业品出厂价格(PPI)同比上涨6.1%,11月份,工业品出厂价格环比上涨1.4%。这两则重要的消息从政策面、经济数据面反映我国经济现状。作为年内第六次上调存款准备金率,大型银行存款准备金率高达18.5%,成为历史最高点,可以冻结银行资金约3500亿元,其主要目的是收缩流动性,加强对物价的预期管理,降低通货膨胀的压力。从刚刚公布的11月经济数据我们发现,由于长期的货币超发、以及季节因素等物价涨幅出乎意料,使通货膨胀通胀从预期转化为较为严重的现实压力。其中,11月全国食品类价格同比上涨了11.7%,拉动CPI上涨3.8个百分点,“贡献”率是74%。 造成通货膨胀的原因有几种:结构性通货膨胀、输入性通货膨胀还有成本推动性的通货膨胀。对于此轮价格上涨,我们也可以从不同的角度来解释,但是追究其根源,也就是根本原因,卓创小编认为还是流动性过剩,也就是基础货币的泛滥。通过存款准备金率的进一步上调,是政府货币政策从适度宽松到稳健的回归,显示国家治理通货膨胀的预期。明年将实行稳健的货币政策,是宏观层面的重要选择。尽管在存款准备金调整政策之后,CPI再创28个月新高,加大了加息预期,但是国家年内进一步加息的可能性不大。首先,加息调控力度比存款准备金率要大,加息对实体经济,尤其是中小型企业的融资成本产生一定得影响;其次,加息会促进国际热钱潜在流入的危险;此外,央行不太可能分两次采取加息和上调存款准备金的手段。总之,在通货膨胀压力加大的情况下,政府积极地转变货币政策方向,稳健的货币政策首先要从紧,适当控制货币发行量。明年年初加息可能性加大,并且可能会出现连续加息的货币政策,以此释放更强烈的紧缩信号,从而逐步改变以致消除负利率格局。结合当前信贷投放量巨大,通胀预期强烈的背景考虑,对于存款准备金率仍然有进一步上调的空间,同时可以通过扩大公开市场操作等其他手段进行调控。鉴于除去翘尾因素的影响以及政府为保障“两节”市场的供应措施,12月CPI涨幅控制在5%以内的可能性较大。 |

|

||

|

|

||