��һ����������

|

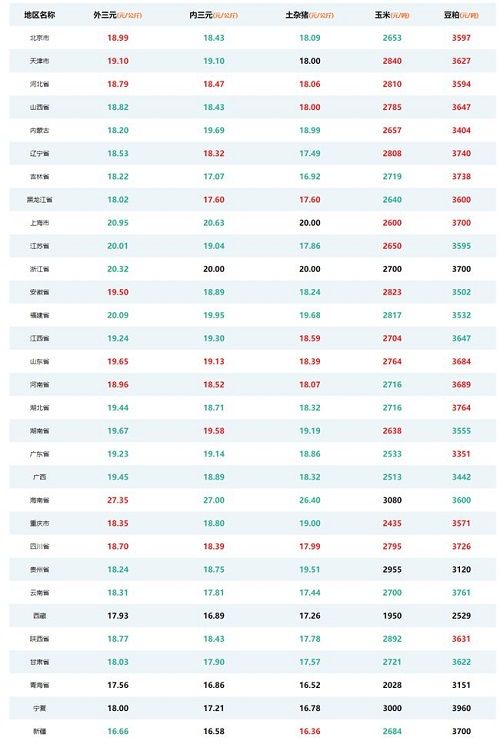

���ܹ۵㣺��ũ��ҵ��Ԥ�ڵ���ŷ������ҵ���շŻ�����ע���������߽���仯������7 �¾�ҵ����Զ���г�Ԥ�ڣ���ҵ���ݵ���ǿ����Ҫ�����ڷ���ҵ�ĸ��գ�����������к;Ƶ�ҵ����38 ���ҵ��ռ�Ƚϸߣ���ŷ������ҵ����������6 �������ʽ�һ���»���վ��Ŀǰ�����������ľ��������Ѿ���ȫ�߱�Tapper ��������7 �µľ������ݽ�һ���Ӿ��˻��������ս��Ľ����ԡ�������Ϊ�ڴ˱����£��������Խ�ǿ�Ľ�����ͭ�ȿ��ܳ������ټ۸�ѹ���������ڹ���6 �����������Աʴ����ٶȸ��Ƶļ����ڱ����������������츴�յ����ԣ����Ƕ��°�����ھ����������������ۣ������ע�������ڹ��ڣ�������ѹ�ơ���Ʒ�֣��������ȣ��۸���Ȼ��������ά�ָ�λ��

�г����ּ���ֵ��������ɫ�����������1.04%����28 ������һ����ҵ��������22 λ;����08.06 �գ���ɫ�������PE ��ֵ43.6 ����28 ������һ����ҵ��������7���������½�1 λ��PB ��ֵ3.9 ����28 ������һ����ҵ��������7�������ܳ�ƽ������������鵱ǰ��ֵ���ں���ˮƽ�� ������ɫ������ҵ���Ӱ���г��������������ܸ��Ӱ���������ֻܷ�̬�ƣ�ϡ�����Ųİ����ֿ�ǰ����ҵ����������ֿ���ϡ�������Բ��ϡ��ǽ����²����Ƿ��ֱ�Ϊ4.5%��2.6%��2.6%���Ӱ���г���������ǰ��;ͭ���١��������ֱ�Ϊ-0.2%��-1.4%��-2.3%���Ӱ���г�������������λ�� �Ӱ���ֵ���棺�Ӱ���ֵ���棬����08.06 �գ��(288.2X)��ϡ��(107.8X)�������²���(80.0X)PE ��ֵ����ǰ��;�(22.6X)��ϡ��(11.2X)���ǽ����²���(4.7X)PB ��ֵ����ǰ���� Tapper Ԥ�ڼ�ǿ����ҵ�����۸��ձ��µ���ͭ������LME ͭ����9470 ��Ԫ/�֣��������(07.30)�µ�-2.5%;��������LME ������2584 ��Ԫ/�֣�������(07.30)�µ�-0.5%;Ǧ������LME Ǧ����2282 ��Ԫ/�֣��������(07.30)�µ�-4.1%;п������LME п����2991 ��Ԫ/�֣��������(07.30)�µ�-1.4%;��������LME ������34720 ��Ԫ/�֣��������(07.30)����0.1%�� ��ũ���ݳ�Ԥ�ڣ�������۸�����µ����ƽ�COMEX �ƽ��ܱ���1763.5��Ԫ/��˾��������(07.30)�µ�-2.94%;����07.30 �գ�SDPR �ƽ�ETF �ֲ�Ϊ1025.3 �֣����������(07.30)�µ�-0.60%��������COMEX �������ܱ���24.3 ��Ԫ/��˾��������(07.30)�µ�-4.77%;����07�� 30 �գ�SLV ����ETF �ֲ�Ϊ17213.6 �֣����������(07.30)����0.02%�� ������ʾ������������1�����ø��ս�չ����Ԥ��;2��ȫ�������ٴ�����;�������ȫ�������Գ�Ԥ���ս�;ϡ���������ܿس�Ԥ�����ӡ� . |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|