ЕквЛН№ШкЭјжїАь

| ЭјеОЪзвГ | Н№ШкНЙЕу | вјаа | ЙЩЦБ | ЛљН№ | БЃЯе | ЦкЛѕ | ЙЩЦР | ИлЙЩ | УРЙЩ | ЭтЛу | еЎШЏ | ЛЦН№ | РэВЦ | аХЭа | ЗПВњ | ЦћГЕ | ЩњЛю | ЛљН№Ъ§Он | ааЧщжааФ |

|

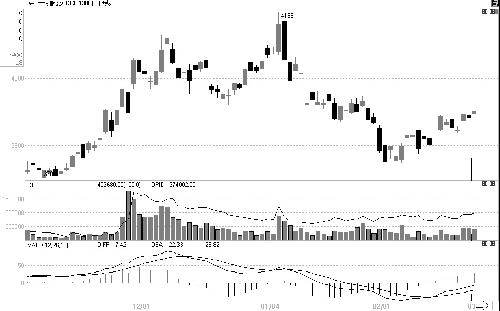

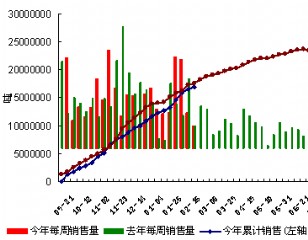

ЪмЙњМЪаЁТѓМлИёЧПЪЦЩЯеЧгАЯьЃЌЙ§ШЅвЛИідТРяЙњФкЭтгЭжЌЪаГЁзпГіСЫвЛВЈЕЅБпЩЯеЧааЧщЁЃОЭдкЙњФкгЭжЌЪаГЁЭЛЦЦНќСНФъИпЕуЕФЪБКђЃЌ7дТЗнCPIЭЌБШЩЯеЧ3.3ЃЅЃЌЦфжаХЉВњЦЗМлИёЩЯеЧЙБЯззюДѓЁЃдкCPIГЌдНОЏНфЯпЕФЧщПіЯТЃЌЪаГЁдЄМЦеўИЎНЋЛсГіУцЕїПиХЉВњЦЗЪаГЁМлИёЁЃНсКЯЕБЧАгЭжЌгЭСЯЪаГЁЧщПіЗжЮіЃЌБЪепШЯЮЊЃЌдкОЙ§ГжајЕЅБпЩЯеЧжЎКѓЃЌаЁТѓвчМлаЇвцНЋЛсМѕШѕЃЌУРЖЙЗсВњбЙСІКЭгЭжЌЪаГЁеўВпадТжГіНЋЛсбЙжЦЦкМлЃЌгЭжЌЪаГЁЛђДцдкЛиТфЗчЯеЁЃ ЁЁЁЁаЁТѓвчМлаЇгІж№НЅМѕШѕ ЁЁЁЁдкЖэТоЫЙЕШжївЊГіПкЙњГжајИЩКЕЬьЦјЕФГДзїЯТЃЌ6дТЕзаЁТѓЦкЛѕвьОќЭЛЦ№в§СьЙњФкЭтХЉВњЦЗЪаГЁьЩ§ЁЃЪмЦфвчМлаЇгІгАЯьЃЌгЭжЌеЧЗљОљГЌЙ§10ЃЅЃЌзищЕгЭЩѕжСГЌЙ§16ЃЅЁЃ ЁЁЁЁДгUSDAЙЋВМЕФРњЪЗЪ§ОнПДЃЌШЋЧђаЁТѓДЫЧАСЌајДѓЗљдіВњЃЌВњСПвбгЩ2007/2008ФъЖШЕФ6.1вкЖжЩЯЩ§жС2008/2009ЁЂ2009/2010ФъЖШЕФ6.8вкЖжзѓгвЃЌЕМжТШЋЧђаЁТѓЦкФЉПтДцУїЯддіМгЃЌгЩ2007/2008ФъЖШЕФ1.24вкЖжЩЯЩ§жС2008/2009ФъЖШЕФ1.65вкЖжКЭ2009/2010ФъЖШЕФ1.93вкЖжЁЃUSDAЙЋВМЕФзюаТБЈИцЫфШЛвђМѕВњНЋШЋЧђаЁТѓЦкФЉПтЕїЕЭжС1.748вкЖжЃЌЕЋШдШЛИпгк2007/2008ФъЖШКЭ2008/2009ФъЖШЕФЦкФЉПтДцЫЎЦНЁЃОКЯзщжЏУГвзКЭХЉвЕжїЙмKen AshБэЪОЁАШЋЧђаЁТѓПтДцНЯСНФъЧАдіМгСЫ50ЃЅЃЌЯрЕБгкЖэТоЫЙИЩКЕМѕВњСПЕФ14БЖЃЌДгФПЧАПДЃЌЛЙВЛФмгыЕМжТ2007/2008ФъМлИёДѓеЧЕФЛљБОУцЯрЬсВЂТлЁЃЁБ ЁЁЁЁДгФПЧАаЮЪЦРДПДЃЌЫфШЛЖэТоЫЙЕШЙњаЁТѓМѕВњгАЯьЕН2010/2011ФъЖШШЋЧђаЁТѓВњСПЃЌЕЋНќСНФъРДЃЌШЋЧђаЁТѓПтДцЩЯЩ§ЗљЖШНЯДѓЃЌаЁТѓЪаГЁЙЉИјШдШЛГфдЃЁЃдкОЙ§СЌајЩЯеЧжЎКѓЃЌБШМлЙиЯЕвбОгаЫљаоИДЃЌФПЧАаЁТѓгыДѓЖЙЁЂгёУзЕФБШМлЙиЯЕвбОНјШыИпЮЛЧјМфЁЃдЄМЦКѓЦкаЁТѓЛиЙщРэадЃЌЦфвчМлаЇгІНЋЛсж№НЅМѕШѕЃЌгЭжЌЪаГЁвВНЋЛсЛиЙщздЩэЕФЛљБОУцЁЃ ЁЁЁЁаТМОУРЖЙЗсВњИХТЪдіМг ЁЁЁЁНќРДЃЌОЁЙмУРЙњжаЮїВПЦјЮТИпгке§ГЃЫЎЦНЃЌЕЋЪБгаеѓгъНЕСйЃЌгаРћгкХЉзїЮяЩњГЄЁЃUSDAЙЋВМЕФУРЖЙЩњГЄЪ§ОнЯдЪОЃЌНижЙЕН8дТ8ШеЃЌУРЖЙЩњГЄгХСМТЪЮЌГждк66ЃЅЁЃЙ§ШЅЕФ6жмЃЌУРЖЙЩњГЄгХСМТЪЮЌГждк65ЃЅЁЊ67ЃЅЕФНЯИпЧјМфЃЛЭЌЪБУРЖЙПЊЛЏТЪКЭНсМдТЪвВИпгк5ФъОљжЕЁЃетБэУїУРЖЙГЄЪЦСМКУЃЌВЂЮДЪмЕНЭўаВЁЃИќживЊЕФЪЧЃЌдкЭЈГЃзїЮяЩњГЄгХСМТЪЯТЛЌЕФЪБКђЃЌ202010/2011ФъЖШУРЖЙЩњГЄгХСМТЪШДЮШЖЈЮЌГждкНЯИпЫЎЦНЃЌЛКНтСЫЪаГЁЖдЕЅВњЕФЕЃгЧЁЃUSDAдк8дТЗндТЖШЙЉашБЈИцжаНЋ2010/2011ФъЖШУРЖЙЕЅВњдЄЙРжЕЬсИпжС44.0ЦбЪНЖњ/гЂФЖЃЌгы2009/2010ЗсВњФъЖШГжЦНЁЃПЩМћЃЌШчЙћЬьЦјВЛГіЯжДѓЮЪЬтЃЌ202010/2011ФъЖШУРЖЙЕЅВњЮЌГждк42.0ЁЊ44.0ЦбЪНЖњ/гЂФЖВЛГЩЮЪЬтЁЃ ЁЁЁЁВЅжжУцЛ§ЗНУцЃЌUSDAдк8дТЗнЙЋВМЕФБЈИцжадЄЙР2010/2011ФъЖШУРЖЙВЅжжУцЛ§7890ЭђгЂФЖЃЌИпгк2009/2010ФъЖШЕФ7750ЭђгЂФЖЁЃвђДЫЃЌдкЕЅВњгЧТЧМѕШѕЕФЧщПіЯТЃЌУРЖЙВњСПЪЕЯждйДДМЭТМЕФИХТЪвВдкДѓЗљдіМгЁЃФПЧАЃЌУРЙњжаЮїВПЕФжжжВЩЬдЄМЦНёФъУРЙњДѓЖЙВњСПНЋдйДДМЭТМЛђНгНќМЭТМЫЎЦНЁЃЫцзХЪеИюЦкЕФж№НЅНгНќЃЌВњСПНЋдйДЮГЩЮЊЪаГЁГДзїЕФНЙЕуЃЌЖјУРЖЙВњСПЕФЬсИпНЋЛсЖдЕЅБпЩЯааЕФгЭжЌМлИёЙЙГЩЭўаВЁЃ ЁЁЁЁжеЖЫЯћЗбашЧѓЮДМћЗХДѓ ЁЁЁЁгЩгкЁАЫЋНкЁБСйНќЃЌЯжЛѕЪаГЁПЊЪМБИЛѕЃЌгыДЫЭЌЪБЦкЛѕЪаГЁЕЅБпЩЯбяааЧщМгОчСЫЯжЛѕЪаГЁЁАТђеЧЁБаФРэЃЌЧАЦкВЛЖЯДДЯТаТИпЕФИлПкПтДцНќЦкПЊЪМГіЯжЯТЛЌМЃЯѓЁЃИљОнЛувзЭјМрВтЃЌФПЧАИлПкДѓЖЙПтДцвбгЩ7дТЕзЕФ650ЭђЖжНЕжС605ЭђЖжзѓгвЃЛзищЕгЭПтДцгЩ7дТЗнЕФ70ЭђЖжЯТЛЌжСЕБЧАЕФ60ЭђЖжЃЌЖЙгЭПтДцгЩ102ЭђЖжЯТЛЌжС95ЭђЖжзѓгвЁЃОЁЙмИлПкДѓЖЙКЭгЭжЌПтДцОљГіЯжВЛЭЌЗљЖШЕФЯТЛЌЃЌЕЋгЩгкжеЖЫЯћЗбЮДФмЭЌВНЗХДѓЃЌжЎЧАЕФИлПкГіПтИќЖрЕиЪєгкЁАПтДцзЊвЦЁБЃЌетвВвжжЦСЫПтДцЕФНјвЛВНЯћЛЏЃЌЕМжТЕБЧАДѓЖЙМАгЭжЌИлПкПтДцШдОгИпЮЛЁЃСэЭтЃЌЫцзХДЫТжХЉВњЦЗЪаГЁЕФЦееЧЃЌДЂБИгЭжЌТжГівВНЅНЅНјШыЪаГЁЪгЯпЁЃИљОнСйДЂгЭжЌгЭСЯЫГМлЯњЪлЕФддђЃЌФПЧАВЫзбгЭЕШЖрИіЦЗжжвбОЗћКЯТжГіЬѕМўЁЃвђДЫЃЌдкЭЛЦЦ2008ЁЊ2009ФъДѓаЭеёЕДЧјМфЕФЧщПіЯТЃЌШєгЭжЌМлИёМЬајДѓЗљЩЯааЃЌДЂБИгЭжЌОЭгаПЩФмДѓЙцФЃНјШыЯћЗбЪаГЁЃЌЖдЪаГЁаЮГЩЧБдкбЙСІЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌгЭжЌЦкМлЮоЗЈДгздЩэЛљБОУцЩЯЛёЕУЕЅБпДѓЗљЩЯбяЕФжЇГХЁЃдкаЁТѓвчМлаЇгІж№НЅМѕШѕЁЂУРЖЙВњСПдйДЮЕїИпЁЂЙњФкИлПкПтДцвРОЩИпЦѓЁЂДЂБИгЭжЌгаПЩФмДѓЙцФЃНјШыЯћЗбЪаГЁЕФЧщПіЯТЃЌЮвУЧШЯЮЊЕБЧАгЭжЌМлИёвбОДІгкНзЖЮадИпЮЛЃЌКѓЪаДцдкЛиТфЗчЯеЁЃДгРњЪЗЭГМЦНЧЖШПДЃЌУРЖЙдкШ§МОЖШГхИпЛиТфЕФИХТЪИпДя80ЃЅЃЌЗћКЯаТЖЙЪеИюЧАВњСПДђбЙМлИёЕФМОНкадЙцТЩЃЌдЄМЦДЫДЮгЭжЌЪаГЁЕїећНЋГжајЕНаТЖЙЪеИюЧАЁЃ |

|

||

|

|

||

| УПШеБиЖС | |

|

ЁЄ ЫФДѓБЈПЏЭЗЬѕ

ЁЄ УПШеНЛвзЬсЪО ЁЄ УПШеЩюЪаЙЋИц ЁЄ УПШеЛІЪаЙЋИц ЁЄ УПШеЭэМфПьЕн ЁЄ УПШевЊЮХЕуЦР ЁЄ УПШеЪаГЁДЋЮХ ЁЄ ШЈжЄЙЋПЊаХЯЂ ЁЄ Ш§АхааЧщЪ§Он ЁЄ ЛњЙЙЕБШеМѕВж ЁЄ ЛњЙЙЮхШеМѕВж ЁЄ вЛжмНЛвзБИЭќ

ЁЄ ЛІЪаХфЫЭаХЯЂ ЁЄ ЩюЪаХфЫЭаХЯЂ ЁЄ ЛІеЧЕјСњЛЂАё ЁЄ ЩюеЧЕјСњЛЂАё ЁЄ ЩюЪаЭЃХЦвЛРР ЁЄ ЛІЪаЭЃХЦвЛРР ЁЄ жааЁАхаХЯЂАё ЁЄ ЦкЛѕУПШеЬсЪО ЁЄ ЛњЙЙЕБШедіВж ЁЄ ЛњЙЙЮхШедіВж ЁЄ ВЦОШеРњ

ЁЄ ЛљН№УПШеОЛжЕ ЁЄ УПШеЯжЛѕМлИё ЁЄ УПШеЦкЪаЪ§Он ЁЄ ЩЯКЃЛЦН№ааЧщ ЁЄ ТзЖиНЛвзааЧщ ЁЄ ЙњМЪдгЭЪаГЁ ЁЄ ЖЋОЉЦкН№ааЧщ ЁЄ ХІдМЦкН№ааЧщ ЁЄ еЎШЏЗЂааЩЯЪаЬсЪО ЁЄ ДѓжЧЛлааЧщ |

|