第一金融网主办

|

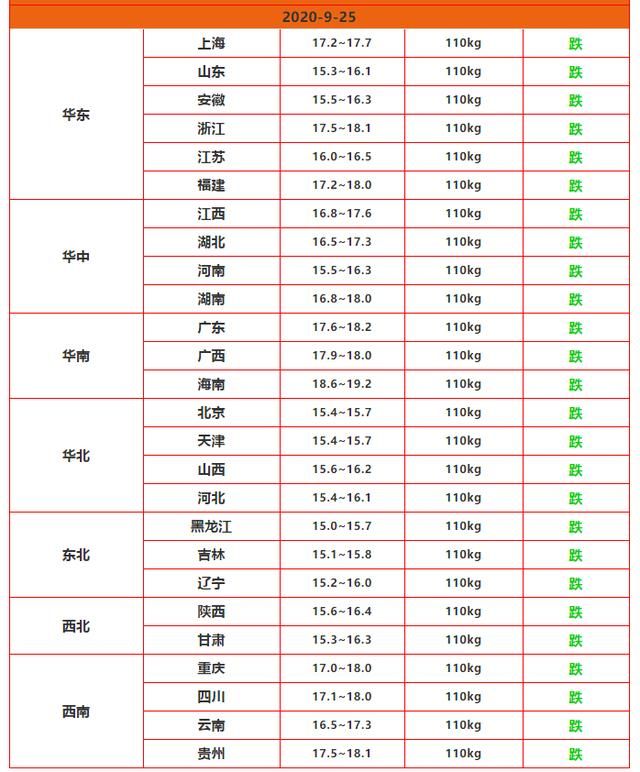

能繁母猪存栏持续回升 2020年8月全国生猪存栏环比增加4.70%,连续7个月增长,比去年同期增加31.3%。能繁母猪存栏环比增加3.5%,连续11个月增长,比去年同期增加37%。 能繁母猪存栏经历了自2013年开始持续的下降,到2015年4月跌破4000万头,而经过非瘟影响,2019年9月能繁母猪存栏最低下降至1913万头。 值得注意的是,在猪肉价格持续高位带动下,2020年生猪养殖企业大举投资。企业公告和行业协会等整理数据显示,35家企业预计合计投资1596亿元,占行业总投资额的59.4%;35家企业预计合计建设产能6941万头,占行业总建设规模的60.6%。未来两三年行业内市场份额分布或发生较大变化,行业内部洗牌值得期待。 从生猪的养殖周期推导,正常年份能繁母猪存栏增长对应10个月后生猪出栏的增加。按照能繁母猪的绝对量,华西证券预计生猪出栏在2020年9月开始稳步增长,四季度将处于产能持续兑现期。 猪价拐点已至 从繁母猪存栏数据来看,结合猪价的季节性,机构预计,生猪价格高峰已过,下跌趋势已成,大方向看跌。 此前,唐人神董事长陶一山曾表示,现在是“千年一遇”的高猪价,随着我国养猪规模的崛起,以及生猪产能的不断恢复,未来生猪行业会出现产能过剩的现象,2022年猪肉价格或将降至每斤10元以下,甚至有可能跌至4元/斤。 随后新希望新任总裁张明贵则在公开场合对上述说法提出质疑。他认为,市场传出的信息来源是存疑的,这背后的逻辑从从业者的角度来说是经不起推敲的。“猪价一旦跌破20元/公斤,或者再略低一点,跌破了大部分的养殖成本线,扩产的企业和养殖户大部分都会选择观望或者是出清。” 通常情况,能繁补栏到肥猪出栏大概10个月,2019年10月补栏能繁母猪触底回升,这在一定程度上预示着,2020年8月猪价见顶回落。 中信期货分析认为,考虑今年生猪出栏均重增加,育肥时间加长,养殖周期对应调整按11个月计算,预计2020年9月生猪出栏开始增加,四季度处于产能持续兑现期。且鉴于2019年10月以来能繁母猪保持持续增长,预计猪价回落大趋势至少持续到2021年6月。 中信期货预计,生猪产能在四季度逐渐进入释放期,2021年将延续这种势头,且或增强。2021年全年猪价下行趋势相对确定。当前,即9月生猪集中出栏对价格的压力十分明显。元旦前预计猪价略有反弹,但总体高度有限,或上摸26元/公斤。之后猪价或继续下跌至4月底18元/公斤。之后反弹到7月中旬的24元/公斤,后继续下跌。 华西证券表示,从当前到春节前,从本轮能繁母猪和生猪存栏回升的时间节奏看,猪肉供给量将稳步、持续增加,呈现逐步放量态势。同时,中国即将进入猪肉需求旺季,居民消耗量以及餐饮业全面复苏,将带来需求全面上升。在供需两旺、供给放量情况下,猪肉价格将显现下降状态。从春节后到明年年中,新增的存栏量将会带来出栏量的全面增加,供给实现大幅上升,加上节后将进入需求淡季。在供给端的大幅增长和需求端的下降的影响下,预期猪肉价格将会出现明显且幅度比较大的下跌。 |

|

||

|

|

||