第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

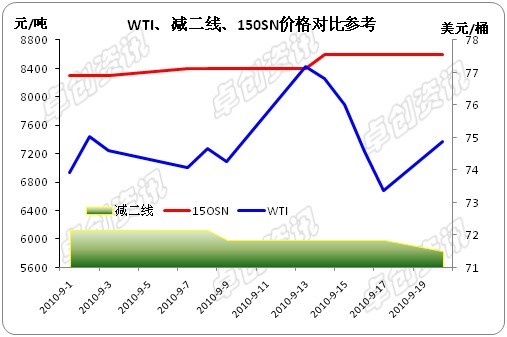

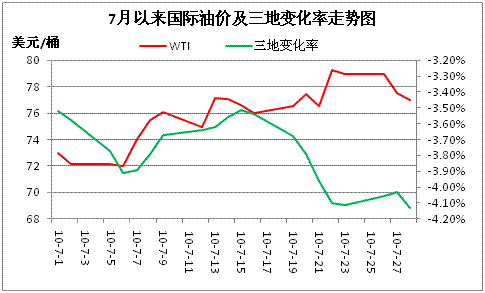

价格走势方面:国庆节期间,国际油价攀升至80美元/桶的心理关口,并且10月份国际油价保持在高位运行,受此影响,三地原油变化率也持续攀升并达到4%,发改委于10月26日零时,上调汽油价格230元/吨,柴油价格220元/吨,并且10月份沿江地区柴油资源持续紧张,在这些因素的影响下,本月沿江成品油市场呈现持续上涨的行情,尤其是柴油价格上涨的幅度较大,部分主营柴油批发市场出现批零倒挂的现象。 资源方面:10月份国际油价保持在80美元/桶上方,炼厂的炼油成本增加,生产的积极性受挫,虽开工率处于较高水平,但是产量却不高。10月份柴油消费处于旺季,柴油的终端需求较好。再者,随着三地原油变化率持续上涨,市场上调预期强烈,贸易商囤积柴油,在一定程度上也加剧了柴油资源的紧张气氛。多重因素的交织影响下,10月份,沿江地区的柴油资源持续紧张,而汽油资源相对比较充裕。 需求方面:10月份,沿江四省正处于三秋农忙季节,农业用油量大增。多数工程要赶在年底完工,企业加大开工率,工程用油也比较旺盛。此外,在上调预期的提振下,市场柴油投机需求也较旺盛。综合起来,本月柴油的需求量比较大。相反,随着国庆节假期的结束,以及进入10月份,天气逐渐变冷,汽油的终端需求大幅回落。 销售方面:区内大部分主营柴油资源偏紧,部分市级公司本月没有销售任务,而有销售任务市级公司,对批发环节要求也不是很严,主要是零售环节要求较高。两大主营相关人士向卓创资讯透漏,本月多数主营整体效益完成较好。 市场心态方面:10月1日,国际油价突破80美元/桶的心理关口,自此,国际油价保持在高位盘整,受此提振,三地原油变化率持续上涨并逐渐逼近4%,市场的上调预期较强,上半月,贸易商的操作积极性尚可,但随着柴油价格持续攀高,柴油批发市场甚至出现了批零倒挂的现象,贸易商的操作风险加大,市场交投气氛比较低迷。发改委上调价格之后,沿江成品油也顺势上涨,柴油批发市场延续了批零倒挂的现象,多数主营柴油停批限量,贸易商的操作积极性持续不高。 后期市场预测: 从近期国家统计局公布的数据可以看出,目前中国正面临严重的通货膨胀,而央行19日宣布意外加息,以及近期温家宝指出,后期会继续调控房地产行业,防止资产泡沫化。从这些可以看出,后期国家政策的重点指向了管理通胀。虽本次发改委上调成品油价格与这一大的基调相悖,但是上调幅度比较温和,对通货膨胀的影响有限。但是本次上调幅度并没有达到两大集团的目标。尽管从新计算的三地原油变化率迅速上涨,但短时间内,发改委再次上调价格的可能性较小。而目前柴油的需求依旧处于旺季,预计11月上旬,沿江多数地区柴油资源的紧张状况会加剧,但因目前柴油市场已处于批零倒挂的局面,预计下月开始,沿江成品油市场会以稳为主。后期随着主营柴油资源紧张局面的缓解,预计沿江成品油市场价格会下滑。 |

|

||

|

|

||