【卓创资讯】2010年10月国内成品油市场回顾以及后市展望

2010-10-29 16:43:03 文章来源:卓创资讯 作者:李宁宁

|

10月国内成品油市场延续9月的好势头,行情持续上扬。本月提振市场走好的主要原因是柴油资源紧缺、刚性需求较好以及发改委调价。本月资源方面,柴油持续上月的紧缺态势,各地中油资源到货不多,对外控量出货,石化在中油资源紧缺以及市场的上调价格预期下亦限量控销,人为“油荒”局面形成,业者担忧涨价和后期供应,月初开始变大肆屯购,带动柴油市场价格步步高升,到月中各地柴油价格基本达到批零一价的高位。后期在柴油价格上推空间不大,且资源不多的情形下,主营有所推涨汽油,不过因汽油供应无忧且需求旺季已过,推涨力度逊于柴油。需求方面,本月除却“鲇鱼”台风对华南等地影响外,其他地区天气较好,基建工矿以及运输用油需求较好,且新增的发电用油对柴油需求带动明显,本月柴油市场的刚性需求整体较好。投机需求方面,在三地变化率涨破+2%后,市场上调价预期加强,业者投机兴趣较大,无奈柴油资源不多且价格已经涨至零售限价的高价,市场实际投机操作不多。

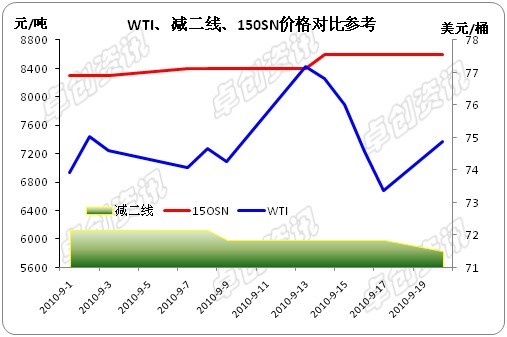

10月26日,发改委落实上调成品油价格,汽油230元/吨,柴油220元/吨。因柴油资源持续紧缺,主营柴油价格顺涨至新的零售限价,汽油价格也大幅上涨,不过仍旧基本未达限价。到10月末,国内主营93#汽油批发均价在8163元/吨,较上月涨4.53%;柴油批发均价在7535元/吨,较上月涨5.98% 。

供应方面

1. 2010年10月份中石化旗下炼厂原油计划加工量合计在1763万吨,日加工负荷约57万吨,环比继续小幅增加1.31%;中石油旗下炼厂原油日计划加工量约337.2万吨/天,环比继续攀升4%,为年内最高,当月原油加工总量约1154.5万吨。

2. 本月主营炼厂开工率有所上扬,月中国内主营48家炼厂开工率为82.67%,主要炼厂开工率环比提升2.44个百分点;到月末国内主营48家炼厂开工率为84.46%,主要炼厂开工率环比中旬提升1.79个百分点。炼厂开工率的上涨主要是因为,进入10月份连厂装置检修逐步结束,且两大集团的原油计划加工量提升至2850万吨左右,较9月增涨约3.37%。炼厂检修方面,10月份,扬子石化全厂检修结束,开工率恢复到90%以上;另外,庆阳石化十月原油加工量较九月大增50万吨;而东北地区大庆炼化、锦西石化结束检修,恢复正常生产水平;下旬,沧州炼厂裂化装置、加氢装置检修结束,全线开工,开工率提升至90%以上;不过,抚顺石化部分装置中旬起开始检修,茂名石化350万吨/年常减压装置也计划检修。

3. 山东地炼方面,本月的开工率起起落落,月中开工率最高达到46.55%,而到月末却回落到44.79%。开工率的上涨主要受到柴油价格大涨利润大增的驱使,而月末开工率的下滑却主要是因为石大科技日照(原源丰沥青)常减压装置检修,以及山东金城石化等炼厂受到拉闸限电影响,装置开工负荷下降。

4. 截至9月底,国内成品油库存较8月底下降了3.9%至1474万吨。其中汽油621万吨,环比上升1.3%,柴油700万吨,环比下跌8.6%,煤油153万吨,环比下跌1.3%。

5. 2010年9月中国汽柴煤进口总量在56.45万吨,环比上涨2.59%。其中,汽油进口量依旧微不足道仅有1吨;进口柴油数量增在14.776万吨,环比增加31.34%,同比增加17.83%;进口航煤数量41.68万吨,环比下滑4.8%,同比下滑16.69% 。

需求方面

1. 终端需求方面:本月市场汽油终端需求表现一般,而柴油刚性需求依旧旺盛。本月大部分时间国内天气较好,基建工程、运输以及厂矿用油需求较旺,到下半月“鲇鱼”登陆,对南方部分地区的终端需求有所影响;月初农忙收尾以及渔业用油需求也支撑柴油市场行情。

2. “十一五”末期,节能减排调控下,国内各地限电依旧,企业发电用油不断新增,依旧是本月拉动柴油需求同比大涨的主要增长点。

3. 投机需求:虽然中旬开始国内成品油市场的调价预期才逐渐兴起,但是投机需求却是在月初就显现并且操作较多的,因市场柴油资源持续紧张,业者的担忧供应情绪较浓,趁月初主营新的销售计划开始之时,便纷纷行动屯购;而到了调价预期强烈的中下旬,柴油资源更加紧缺,且价格基本达到批零一价的高位,市场投机需求兴趣虽不减,但是风险通胀下操作相对较少 。

4. 2010年9月中国汽柴煤出口量在127.11万吨,环比上涨2.08% 。其中,出口汽油约38.57万吨,环比上涨5.15%,同比下滑23.70%。柴油出口36.81万吨,环比下跌7.26%,同比上涨25.29%。出口航煤51.73万吨,环比上涨7.44%,同比下滑3.38% 。

卓创观点

本月国内成品油市场可谓是基本面和消息面双利好,带动市场行情一路上扬,不过市场购销却稍显紧凑,主要是因为柴油资源持续紧缺。本月市场上柴油资源紧缺一部分原因来自于供应本身,而主要的一方面还是在调价预期下,主营人为的控量,使得市场上呈现出久违的“油荒”现象。控销的本质还在于推价增利。本月国内柴油价格坚挺在零售限价附近,有部分单位超过零售限价出货,调价后,依旧是迅速涨至最新零售限价的情形。市场上的柴油价格也被炒至了8000元/吨的天价。在这种价高量紧的情况下,民营油企陷入断油和批零倒挂的僵局,在中下旬对调价的盼望心态增强,以期能通过发改委上调成品油价格使得两大对外放量。但是10月26日,发改委落实上调成品油价格,汽油230元/吨,柴油220元/吨。调价后,市场行情并未有所缓解,一方面是大部分地区的中石油销售公司库中确实资源不断,另一方面是主营本月销售计划已经完成,在短期内资源无法缓解,而市场刚性需求不断上升的情况,月末无放量意愿。社会经营单位的盼调以期资源松动的愿望落空,调价虽尘埃落定,但是10月成品油市场在两大的垄断手段下依旧难以完美落幕。

11月市场展望:

外围市场环境 随着天气转冷,基本面将再度支撑国际原油。汽油、取暖油需求增长,炼厂检修导致供应紧张。后期原油还有望进一步上涨。但近期美国经济数据普遍好于预期,可能引发部分美元空头回补,美元短期有望反弹,短期内原油可能因此承压。但从整体来看,利多大于利空。市场更加偏重于关注石油库存下降对市场带来的利多影响。预期年底原油有望突破90美元

国内形势供应

供应方面 炼厂加工: 11月份大庆、胜利及两集团互供原油结算价分别为4170和3937,环比分别上涨了216元/吨和358元/吨,涨幅非常大。另一方面,国家发改委于10月26日上调了成品油价格220和230元/吨,两大集团也同步上调了出厂价,但是从上调幅度看,中油基本相当,石化不及原油涨幅,预计发改委调价对主营单位炼厂生产积极性调动不大;山东地炼常减压装置开工率为44.79%,较上月下降1.59个百分点,限电政策影响到金诚、汇丰的开工率。

主营单位库存:截至9月底,国内成品油库存较8月底下降了3.9%至1474万吨。其中汽油621万吨,环比上升1.3%,柴油700万吨,环比下跌8.6%,煤油153万吨,环比下跌1.3%。自9月下旬起国内资源持续紧张,预计11月在主营单位开工率不高的前提下,库存情况仍会处于低位。

主营单位资源配置: 11月份主营单位的资源配置量尚未下发,但由于资源情况仍未缓解,预计11月上旬的资源情况仍将不乐观,即使资源会有所缓解也会比较缓慢。

需求方面 汽油方面:本月汽油处于淡季,加上天气转凉后调油风险降低,调油数量增多,汽油市场呈现供大于求的局面。

柴油方面: 11月份仍是柴油的需求旺季,基建工程用油、渔业用油都将比较旺盛,特别是上国家对节能减排的检查,加大了发电用柴油的用量,从基本面看柴油需求量仍将维持高位。

投机性需求:通胀预期带动了大宗商品的投机心理,加上近期价格柴油市场的火爆局面,预计本月贸易商的投机需求仍然存在。

综合分析

11月份柴油操作是高风险的月份,价格已涨至非常高的价位,后期若主营单位产量加大,资源缓解,市场则有可能会大幅跌落;若主营单位仍然控制资源,资源紧张局面不能缓解,价格则仍有可能继续上涨。风险较大,卓创资讯提醒大家,注意控制仓位,注意风险。 汽油方面无利好消息带动,预计价格将会继续稳定盘整。 |

第一金融网免责声明:

1、本网站中的文章(包括转贴文章)的版权仅归原作者所有,若作者有版权声明的或文章从其它网站转载而附带有原所有站的版权声明者,其版权归属以附带声明为准。

2、文章来源为均为其它媒体的转载文章,我们会尽可能注明出处,但不排除来源不明的情况。转载是处于提供更多信息以参考使用或学习、交流、科研之目的,不用于 商业用途。转载无意侵犯版权,如转载文章涉及您的权益等问题,请作者速来电化和函告知,我们将尽快处理。来信:fengyueyoubian#sina.com (请将#改为@)。

3、本网站所载文章、数据、网友投稿等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议,与第一金融网站无关。投资者据此操作,风险自担。如对本文内容有疑义,请及时与我们联系。

发表评论

| 【发表评论】(网友评论内容只代表网友观点,与本站立场无关!) |

|

|

|