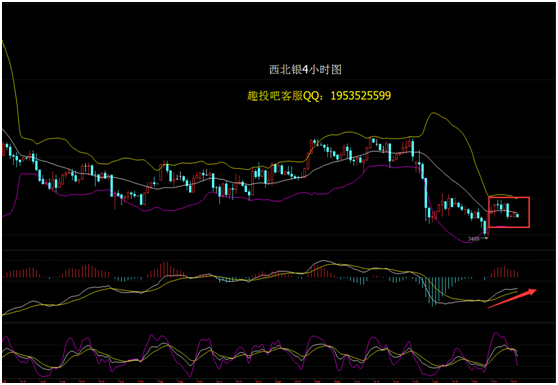

第一金融网主办

|

自2004起中国房价涨了十几年,我们眼看着自己住的周围房价翻了十几倍。2004年房山通州都是2000块钱一平,连他们现在已经4,5万了,其他的区域就不要说了,让人望而却步,望而生畏。 日本的前车之鉴,已然让我们警钟长鸣,可是房价涨成这样,居然没有任何经济危机的征兆,房地产的前景是一片光明,还是深藏黑暗,让我们这种普通人无力适从,我们究竟该怎么办? 现在小编带大家从繁琐混乱的楼市政策之中抽丝剥茧,给大家从中分析分析。 2008年金融危机后,已抬头的房价依旧高歌猛进,但是隐隐根基不稳,从2008年之后,地方政府开始频频发行地方债券。到了2012年地方债借款高达28万亿元,中国审计署发布的报告显示,截至2012年底,抽查的36个地方政府本级政府性债务余额38,475.81亿元,比2010年增长12.94%,占全国总额的31.79%。 借债是要付利息的,那么我们的地方债利率是多少呢?有内部人员说,那段时间真是资本的盛宴,各类金融机构各种缺钱,很多上市公司都加入进来,通过金融机构各种投资,利率能到20%-30%,最少也有12%左右,这些投资都挂了个信托产品或委托贷款的名义,20%以上基本上都是房地产公司借的,为了规避监管找中介挂个名而已。10%以上的也信托产品有相当一部分是地方财政以城建投资公司的名义借的,其实就是地方债。不论什么名义,这些资金的最终流向都是房地产。 后来金融行业大幅动荡,出现金融危机,虽然国内受影响较少,但国内外投资受到很大动荡,利率20%以上项目的很多都完蛋了。即使房地产公司,也不是所有项目都有这么高的利润。当然,全身而退的也不少。倒是10%到15%那些投地方债的,一点事也没有,全赚到了。 那为什么买地方债的都赚到了呢?其实有段时间,到处风传地方债危机,某地财政已发出不工资,中央要调查地方债之类(现在想想就是危机的征兆了)。因为地方财政是按预算来的,大城市甚至地级市都没问题,就怕小县城,开发区根本没人去,投了那么钱,还有高额利息要还,怎么还得上? 后来听一位当时在县里挂职的副县长(讲这事时他已经是一家国有金融公司的领导了)回忆,其实县里也很怕,因为中央要求各地方上报债务情况,地方怕把借高利贷的事报上去会担责任,所以胆大的全报了,胆小的有的就没报,结果中央最后一句追究的话也没说,相反,所有地方债,中央全担下来了,包括那些高利贷。 这样一来,资本机构就非常开心,12%-15%最高20%利率百分百保本,百分百保本,百分百保本,政府还兜底,地方债开始跟国债一样供不应求,想买还得靠实力。 现在知道房价为什么能涨成这样了吧,还没有经融危机,因为有政府保底,安全呀!那怕那天资金跟不上也没关系,会有很多四万亿之类的政策跟上的。 |

|

||

|

|

||